联储按兵不动 国内货币政策保持稳健

2019-12-12 18:42:24 信息来源:发布者:艾森新闻网点击量:

联储按兵不动,明年仍将观望

——12月美联储议息会议点评

(海通宏观 李金柳)

摘 要

北京时间12月12日凌晨,美联储12月议息会议决定维持联邦基金目标利率在1.50%-1.75%。我们的点评如下:

利率维持不变。美联储12月议息会议全票通过维持联邦基金目标利率在1.50%-1.75%不变的决定,符合市场预期。会议声明提到,美联储认为当前的货币政策立场,对支持经济活动持续扩张、强劲的就业市场和接近通胀目标是合适的。虽然删掉了“前景不确定性仍存”的表述,但表示仍将监测包括全球经济发展和通胀压力减弱在内的经济前景信息。声明发布后,美元指数下跌、美债收益率回落。

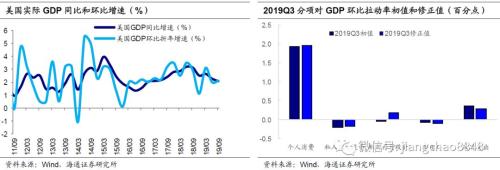

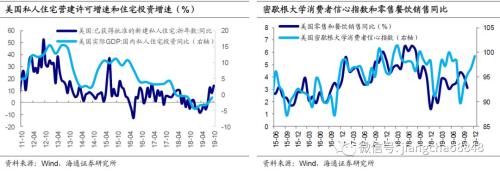

经济短期平稳。12月会议声明对经济的判断与9月相比没有大的变化,认为近期就业市场数据依然强劲,经济活动增长保持温和,居民消费增长短期较强,而商业固定投资和出口疲软的状况仍在持续。今年以来美国经济增速回落,但近期表现平稳。虽然今年美国实际GDP同比增速逐季放缓,今年三季度已降至16年以来的新低,但三季度实际GDP环比折年增速从初值1.9%上修至2.1%,主要是投资上修明显。今年美联储三次下调利率后,新屋销售和私人住宅营建许可数量到10月已创08年危机以来的新高,预示住宅投资短期将有改善;9月以来美国核心资本品订单跌幅收窄,预示企业设备投资增速有短暂企稳的可能;四季度以来,美国消费者信心指数持续反弹,意味着消费短期也有支撑。

下调核心通胀预期。美联储预测美国2019年和2020年的GDP增速分别为2.2%和2.0%,与9月预测一致;预测今明两年失业率为3.6%和3.5%,较9月预测小幅下调;维持今明两年PCE同比在1.5%和1.9%的预测,但对今年核心通胀预测从9月的1.8%下调至1.6%。

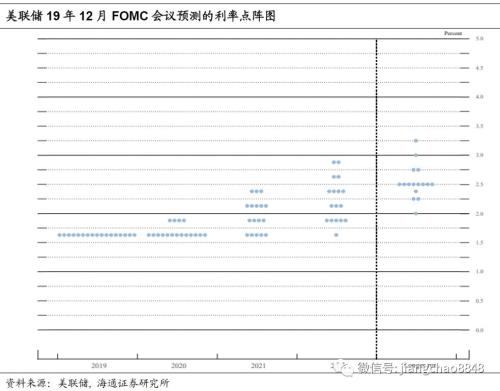

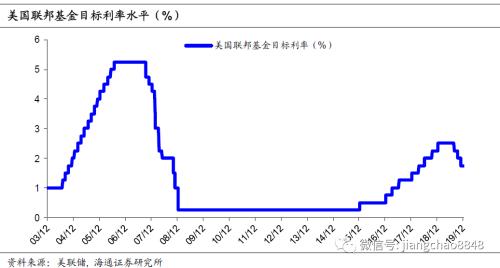

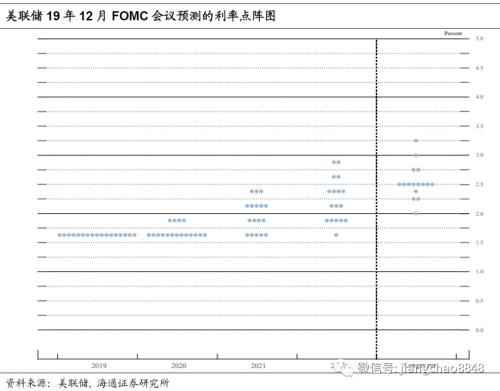

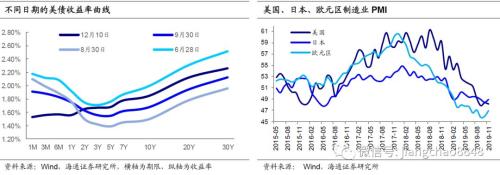

明年仍将观望。在记者会上,鲍威尔也表示通胀依然低于目标。如果通胀长期不达目标,会导致长期的通胀预期下降,进而实际通胀水平进一步降低,使得利率水平也更靠近有效下限。因此只有通胀持续回升才应该加息。点阵图显示,大多数委员认为明年仍将维持利率不变,仅4位委员认为应提高利率一次。美国今年降息三次后,近期经济表现边际有所企稳,美债收益率曲线已结束了9月以前的严重倒挂状态、制造业PMI短期稳定,美联储希望暂停降息时,观察前期宽松对经济的效果,对明年仍将保持观望。

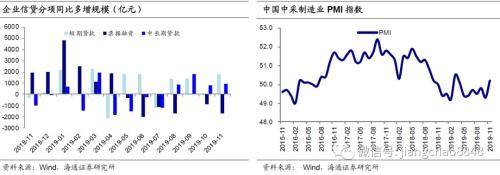

国内货币政策保持稳健。易纲行长近日在《坚守币值稳定目标实施稳健货币政策》一文中指出,应尽量长时间保持正常的货币政策;坚持总量适度、精准滴灌、协同发力、深化改革、促进内外均衡。我们认为,尽管经济增速趋于下行、短期压力仍存,但失业率基本稳定、物价总体处在温和区间,意味着总供求大体平衡,而央行也提到当前经济实际增速接近潜在增速,这意味着经济形势需要加大逆周期调节,但也并非需要总量政策大幅宽松。当前猪价导致通胀短期高位,央行不会因此收紧,同时也看到融资呈现企稳、PMI反弹至荣枯线上、PPI同比近期有望回升转正、海外经济体景气有所修复,说明短期大幅宽松的必要性不高,我们预计,货币政策仍将维持稳健基调,保持流动性合理充裕,以深化LPR改革疏通利率传导,而非开启连续降息。

北京时间12月12日凌晨,美联储12月议息会议决定维持联邦基金目标利率在1.50%-1.75%。我们的点评如下:

1.利率维持不变

美联储12月议息会议全票通过维持联邦基金目标利率在1.50%-1.75%不变的决定,符合市场预期。会议声明提到,美联储认为当前的货币政策立场,对支持经济活动持续扩张、强劲的就业市场和接近通胀目标是合适的。虽然删掉了“前景不确定性仍存”的表述,但表示仍将监测包括全球经济发展和通胀压力减弱在内的经济前景信息。声明发布后,美元指数下跌、美债收益率回落。

2.经济短期平稳

12月会议声明对经济的判断与9月相比没有大的变化,认为近期就业市场数据依然强劲,经济活动增长保持温和,居民消费增长短期较强,而商业固定投资和出口疲软的状况仍在持续。

今年以来美国经济增速回落,但近期表现平稳。虽然今年美国实际GDP同比增速逐季放缓,今年三季度已降至16年以来的新低,但近期数据显示,三季度实际GDP环比折年增速从初值1.9%上修至了2.1%,主要是投资上修明显,私人存货投资对GDP环比增速的拉动从初值-0.05%转为贡献0.17%,私人固定投资的拖累也有减轻。

随着美联储连续三次预防式降息,以及贸易紧张局势短期缓和,美国近期经济稳定,上半年担心的衰退风险有所下降。今年美联储三次下调利率,美国的新屋销售和私人住宅营建许可数量到10月已创08年危机以来的新高,同比增速明显反弹,预示住宅投资短期将有改善;9月以来美国核心资本品订单跌幅收窄,预示企业设备投资增速也有短暂企稳的可能;而四季度以来,美国消费者信心指数持续反弹,而美国非农企业员工薪资增速较三季度回升,意味着消费短期也仍有支撑。

3.下调核心通胀预期

美联储维持了今明两年的经济增速预测,但下调了核心通胀预测。美联储预测美国2019年和2020年的GDP增速分别为2.2%和2.0%,与9月预测一致;预测今明两年失业率为3.6%和3.5%,较9月小幅下调;维持今明两年PCE同比在1.5%和1.9%的预测,但对今年核心通胀预测从9月的1.8%下调至1.6%。

近期美国通胀平稳。10月美国的PCE同比继续稳定在1.3%,核心PCE同比降0.1%至1.6%。但11月CPI同比上升至2.1%,核心CPI同比维持在2.3%。

4.明年仍将观望

在记者会上,鲍威尔也表示通胀依然低于目标。他提到,如果通胀长期不达目标,会导致长期的通胀预期下降,进而实际通胀水平进一步降低,使得利率水平也更靠近有效下限。因此,通胀偏弱的确会制约美联储的加息节奏,货币政策需要保持宽松来支持通胀接近政策目标,他认为只有通胀持续回升才应加息。

点阵图也印证了这一态度,显示明年预计仍将维持利率不变。美联储预测2020年底和2021年底的目标利率将分别达到1.6%和1.9%,较9月预测的1.9%和2.1%均有下调,点阵图暗示大部分委员认为2020年仍需维持利率不变,仅4位委员认为应提高利率一次。

鲍威尔提到需要一段时间来观察货币政策发挥作用,这意味着未来一段时间美联储的政策仍将保持观望。美国在今年降息了三次后,近期经济表现的确边际有所企稳,目前美债收益率曲线已结束了9月以前的严重倒挂状态、主要经济体的制造业PMI也显示短期企稳,因而我们认为,美联储希望通过暂停降息来观察前期宽松对经济的效果,结合全球经济和通胀的走向,再决定后续的政策方向。

5.国内货币政策保持稳健

短期来看,油价基数走低、经济短期稳定,美国降息周期暂停。美国货币政策未来将进入一个观察期,前期连续降息之后的刺激效果和贸易问题走向的影响,都需要在未来一段时间确认,从而美联储的政策更加依赖于数据表现。

就中国而言,我们认为货币政策仍将保持稳健。易纲行长近日在《坚守币值稳定目标实施稳健货币政策》一文中指出,货币政策需要关注经济增长,又不能过度刺激,要把保持币值稳定和维护金融稳定更好结合,需要与其他政策相互配合;应尽量长时间保持正常的货币政策;坚持总量适度、精准滴灌、协同发力、深化改革和促进内外均衡。

我们认为,尽管经济增速趋于下行、短期压力仍存,但失业率基本稳定、物价总体处在温和区间,意味着总供求大体平衡,而央行在今年5月发布的一季度《货币政策执行报告》中也提到当前经济实际增速接近潜在增速,这意味着经济形势需要加大逆周期调节,但也并非需要总量政策大幅宽松。

当前猪价导致通胀短期高位,央行不会因此收紧货币,同时也看到融资呈现企稳迹象、PMI反弹至荣枯线上、PPI同比近期有望回升转正、海外经济体景气也有所修复,说明短期大幅宽松的必要性不高,我们预计,货币政策仍将维持稳健基调,保持流动性合理充裕,以深化LPR改革疏通利率传导,而非开启连续降息。