强势股补跌 投资者应“防御为主 低估优先”

2019-12-02 19:39:23 信息来源:发布者:艾森新闻网点击量:

作者:廖宗魁、殷越、谭韫珲

强势股补跌的原因为何?

(一)高估值是调整根源

估值的变化,往往意味着市场收益风险比的变化。高估值则意味着对未来成长的预期和透支越多,其对应的收益风险比越小,也越容易引发资金的松动。

食品饮料板块的龙头贵州茅台(1134.80 +0.51%,诊股),此前估值达到38倍PE(TTM),接近2018年1月的估值水平,处于过去10年偏高的估值区域。医药板块的龙头恒瑞医药(84.38 -1.77%,诊股),此前估值达87倍PE(TTM),也接近2018年1月的过去10年最高估值。海天味业(107.07 +0.08%,诊股)与爱尔眼科(40.33 +1.03%,诊股)也类似,海天味业估值超60倍,爱尔眼科估值达110倍,都处于上市以来最高估值区域。

(二)医保药品谈判和消费税是导火线

高估值的持续出现不一定是市场缺乏理性,它往往与高成长或高确定性相伴随。给予高成长和高确定性更高的溢价是无可厚非的,但如果出价远远高出了所蕴含的价值,则意味着风险不断聚集。从历史的经验看,这种高估值的瓦解一般来自三种导火索:

导火索之一,高成长被证伪。在过去,由于业绩变脸导致的白马崩盘现象屡见不鲜。

导火索之二,市场风险偏好转变。在市场风险偏好降低时,市场会追逐高确定的标的;但如果市场风险偏好上升,那么市场资金会从高确定性标的逐步转向一些具备更多想象力的高风偏标的,比如今年3-4月间。

导火索之三,政策诱因的出现。在较为高估的状态,对未来的成长透支严重。一些重要政策的出现会诱发资金盘面的松动,此次医药和食品饮料板块的调整,就是受到医保准入药品谈判和消费税的影响。

11月28日,2019年国家医保谈判准入药品名单出炉。根据联讯医药组的观点,药价长期下降的趋势已经形成,整个国内医药领域竞争会加剧。去年底的带量采购结果出来后,也引发了医药板块的大幅调整。

11月29日,有媒体报道,消费税法征求意见稿有望在年底前公布。高端白酒作为高端消费品可能会受到波及,从而引发了白酒板块的调整。

另外,公募基金今年在一些核心资产上挣得盆满钵满,锁定浮盈落袋为安也是情理之中的选择,在资金上加速了这些板块的调整。

会否引发市场继续大幅调整?

由于医药、食品饮料等强势股补跌,市场也出现了一定程度的调整。如果这种估值切换延续的话,市场会否继续大幅下挫呢?我们认为,投资者不必过于担忧,主要基于四个方面的考虑。

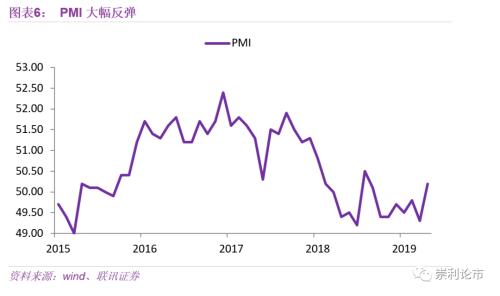

其一,盈利底已经隐现,基本上可以封住市场下行的空间。一方面,11月制造业PMI录得50.2,明显高于前值49.3,是今年5月以来首次站上枯荣线。联讯宏观团队认为,经济动能有所修复,供需两端都在好转,企业预期也在改善,经济短期的低点或已过去。另一方面,从上市公司三季报看,盈利的圆弧底已经逐渐明朗。

其二,稳增长可能是2020年政策的主线,政策托底将对市场形成支撑。联讯宏观团队认为,基建投资将加码,11月已经放松了部分基建项目的资本金比例要求;房地产调控难再收紧,近期不少城市变相放松了房地产调控,开发商预期有所好转;未来消费刺激的力度预计会加大。

其三,市场主要的权重板块依然稳健,市场的调整更多是结构性的。虽然大金融板块也略有调整,但其估值依然偏低(尤其是银行、保险),而且业绩相对平稳,不具备大幅调整的条件。此外,主要的权重周期板块,比如钢铁、采掘、房地产等板块反而逆势上涨,表明资金并不是担心系统性风险。这些主要权重板块的强势,会部分弥补强势股的补跌,整体市场不容易剧烈调整。

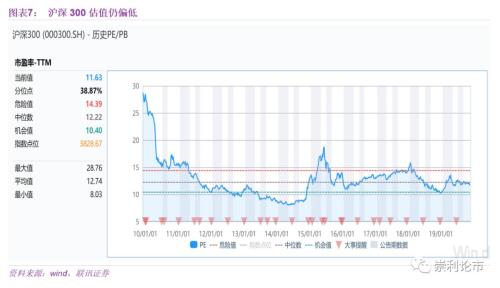

其四、市场的整体估值仍偏低,不具备大幅调整的基础。沪深300目前估值仅为11.6倍PE(TTM),处于过去十年39%分位数的相对偏低估的水平。A股市场仍处于全球估值洼地,外资配置流入的趋势不会改变。

大势判断:防御为主,低估优先

(一)防御为主,等待岁末稳增长发力

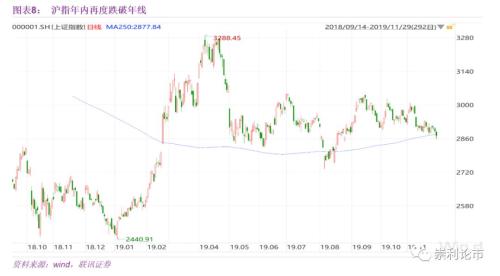

从技术的角度看,11月29日沪指下探至2858点,年内再度跌破年线,表明市场短期动能趋弱。市场能否在年线附近快速企稳,是未来两周的焦点。

从催化的动力看,短期市场缺乏较为明确的催化剂,政策层面都在等待12月中央经济工作会议的定调;在MSCI年内第三次扩容完毕后,短期也不会再度扩容,外资短期流入的节奏略有放慢。

我们认为,市场继续大幅下挫的概率不大,但从技术和催化的角度看,未来1-2周可能仍以调整为主,建议投资者仍以防御为主,等待岁末稳增长发力。

(二)配置方向:低估的汽车、建筑材料和房地产

防御有两种方式,要么降低仓位,要么配置上切换至防御品种,当下防御的板块则是低估值领域,我们重点推荐低估的汽车、建筑材料和房地产。

其一,汽车板块。乘用车在年底回暖概率较大,主要驱动因素有:自主品牌新产品周期,低基数,春节前购车需求回暖,推出汽车刺激政策概率增加。其二,建筑材料。板块估值较低;四季度专项债政策明显加力,明年初专项债发行或将放量;地产向竣工端传导,后周期的建筑装饰和需求好转的消费建材值得重点关注。其三,房地产。同时具备低估与高分红特点,而且一些城市房地产政策似乎略有松动。

风险提示:政策不达预期,经济下行超预期,外围环境大幅恶化

以下为正文部分

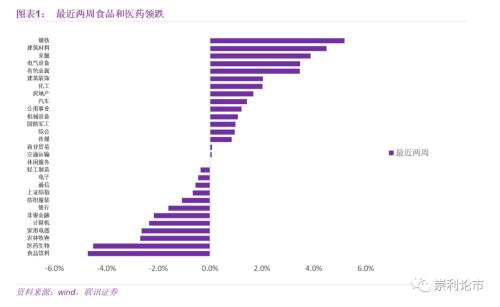

最近两周,市场继续震荡走弱,但更为突出的特点是:行业估值出现了切换,前期强势的大消费板块食品饮料和医药股出现了补跌,而低估值的钢铁、建筑材料、采掘等周期板块反而逆势上涨。

出现估值切换和强势股补跌的原因是什么?会否引发整个市场继续大幅调整?

一、强势股补跌的原因为何?

(一)高估值是调整根源

估值的变化,往往意味着市场收益风险比的变化。高估值则意味着对未来成长的预期和透支越多,其对应的收益风险比越小,也越容易引发资金的松动。

食品饮料板块的龙头贵州茅台,此前估值达到38倍PE(TTM),接近2018年1月的估值水平,处于过去10年偏高的估值区域。

医药板块的龙头恒瑞医药,此前估值达87倍PE(TTM),也接近2018年1月的过去10年最高估值。

海天味业与爱尔眼科也类似,海天味业估值超60倍,爱尔眼科估值达110倍,都处于上市以来最高估值区域。

(二)医保药品谈判和消费税是导火线

高估值的持续出现不一定是市场缺乏理性,它往往与高成长或高确定性相伴随。一方面,正是一些股票未来具有较高的增长潜力,市场才愿意给与当下更高的静态估值,比如恒瑞医药、爱尔眼科。另一方面,今年以来,整个国内和外部环境都存在较大的不确定性,而在模式上具备高确定性的标的则自然成为资金追逐的方向,比如贵州茅台、海天味业。

给予高成长和高确定性更高的溢价是无可厚非的,但如果出价远远高出了所蕴含的价值,则意味着风险不断聚集。那么,何时会发生高估值股价的调整呢?往往需要导火线和契机。

从历史的经验看,这种高估值的瓦解一般来自三种导火索:

导火索之一,高成长被证伪。在过去,由于业绩变脸导致的白马崩盘现象屡见不鲜。

导火索之二,市场风险偏好转变。在市场风险偏好降低时,市场会追逐高确定的标的;但如果市场风险偏好上升,那么市场资金会从高确定性标的逐步转向一些具备更多想象力的高风偏标的,比如今年3-4月间。

导火索之三,政策诱因的出现。在较为高估的状态,对未来的成长透支严重。虽然短期的业绩并没有明显问题,但一些重要政策的出现会诱发资金盘面的松动。此次医药和食品饮料板块的调整,就是受到医保准入药品谈判和消费税的影响。

11月28日,2019年国家医保谈判准入药品名单出炉。根据联讯医药组的观点,目前已经形成了带量采购和国家医保准入药品谈判两种药价谈判模式,药价长期下降的趋势已经形成,整个国内医药领域竞争会加剧。去年底的带量采购结果出来后,也引发了医药板块的大幅调整。

11月29日,有媒体报道,消费税法征求意见稿有望在年底前公布。从目前消费税15个税目来看,征税的商品主要是影响人类健康及生态环境的商品、奢侈品、不可再生资源、高污染高能耗产品等。高端白酒作为高端消费品可能会受到波及,从而引发了白酒板块的调整。

另外,公募基金今年在一些核心资产上挣得盆满钵满,锁定浮盈落袋为安也是情理之中的选择,在资金上加速了这些板块的调整。

二、会否引发市场继续大幅调整?

由于医药、食品饮料等强势股补跌,市场也出现了一定程度的调整,沪指也一度跌至2858点附近。如果这种估值切换延续的话,市场会否继续大幅下挫呢?我们认为,投资者不必过于担忧,主要基于四个方面的考虑。

其一,盈利底已经隐现,基本上可以封住市场下行的空间。一方面,11月制造业PMI录得50.2,明显高于前值49.3,是今年5月以来首次站上枯荣线。联讯宏观团队认为,经济动能有所修复,供需两端都在好转,企业预期也在改善,经济短期的低点或已过去。另一方面,从上市公司三季报看,盈利的圆弧底已经逐渐明朗。

其二,稳增长可能是2020年政策的主线,政策托底将对市场形成支撑。联讯宏观团队认为,基建投资将加码,11月已经放松了部分基建项目的资本金比例要求;房地产调控难再收紧,近期不少城市变相放松了房地产调控,开发商预期有所好转;未来消费刺激的力度预计会加大。

其三,市场主要的权重板块依然稳健,市场的调整更多是结构性的。虽然大金融板块也略有调整,但其估值依然偏低(尤其是银行、保险),而且业绩相对平稳,不具备大幅调整的条件。此外,主要的权重周期板块,比如钢铁、采掘、房地产等板块反而逆势上涨,表明资金并不是担心系统性风险。这些主要的权重板块的强势,会部分弥补强势股的补跌,整体市场不容易剧烈调整。

其四、市场的整体估值仍偏低,不具备大幅调整的基础。沪深300目前估值仅为11.6倍PE(TTM),处于过去十年39%分位数的相对偏低估的水平。A股市场仍处于全球估值洼地,外资配置流入的趋势不会改变。

三、大势研判:防御为主,低估优先

(一)防御为主,等待岁末稳增长发力

从技术的角度看,11月29日沪指下探至2858点,年内再度跌破年线,表明市场短期的动能是趋弱的。市场能否在年线附近快速企稳,是未来两周的焦点。

从催化的动力看,短期市场缺乏较为明确的催化剂,政策层面都在等待12月中央经济工作会议的定调;在MSCI年内第三次扩容完毕后,短期也不会再度扩容,外资短期流入的节奏略有放慢。

我们认为,市场继续大幅下挫的概率不大,但从技术和催化的角度看,未来1-2周可能仍以调整为主,建议投资者仍以防御为主,等待岁末稳增长政策的发力。

(二)配置方向:低估的汽车、建筑材料和房地产

防御有两种方式,要么降低仓位,要么配置上切换至防御品种,当下防御的板块则是低估值领域,我们重点推荐低估的汽车、建筑材料和房地产。

其一,汽车板块。乘用车在年底回暖概率较大,主要驱动因素有:自主品牌新产品周期,低基数,春节前购车需求回暖,推出汽车刺激政策概率增加。

其二,建筑材料。板块估值较低;四季度专项债政策明显加力,明年初专项债发行或将放量;地产向竣工端传导,后周期的建筑装饰和需求好转的消费建材值得重点关注。

其三,房地产。同时具备低估与高分红特点,而且一些城市房地产政策似乎略有松动。