中金:看好重卡销量韧性与均价提升

2019-11-08 18:43:22 信息来源:发布者:艾森新闻网点击量:

我国重卡销量中枢已经完成上移,乐观预计2019/2020/2021年国内重卡销量将达114/127/131万台;商用车股比放开和国六标准与国际解耦有望带动国内重卡新一轮价格中枢上移,主流车型价格中枢有望逐步达到40万元级别。本文将从下游需求,保有量,销量,单价等方面做出具体分析。

下游需求分析:美国不是我国长期顶

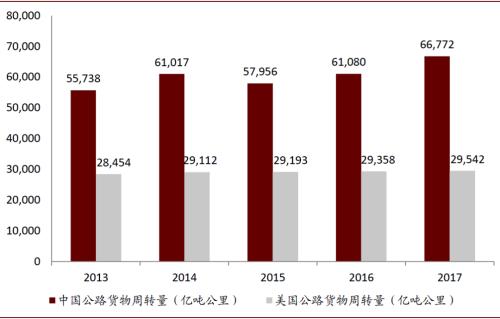

美国的重卡保有量不是我国的长期顶,我国重卡保有量将长期超过美国。中美公路货运需求差异显著,我国公路货运需求中长期将持续超过美国。我国重卡运距更短、装卸货时间占运营时间的比例更长,我国重卡更低的综合利用效率已经且将继续放大中美两国重卡保有量差距。

图表: 2017年我国公路货运周转量为美国的2.26倍

资料来源:国家统计局,美国交通部,万得资讯,中金公司研究部

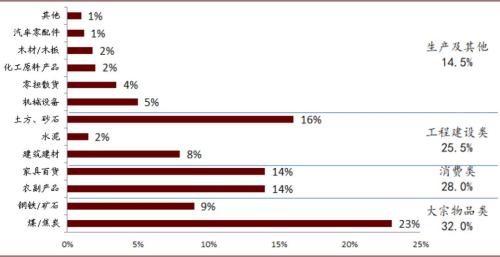

国内重卡需求可总体分为物流与工程两大类,物流类重卡主要用于运输大宗物品、消费品、生产资料等货物,工程类重卡主要用于运输建筑建材、水泥,砂石土方等货物。根据国家信息中心2014年的统计,大宗物品类货物占我国中重卡货物的32%,消费类物品占28%,工程建设类货物占25.5%,生产资料及其他类物品占14.5%。

图表: 重卡应用主要来自四大领域

资料来源:国家信息中心(2014年公布),中金公司研究部

保有量分析:治超将成为保有量增长“主角”

扰动因素作用方向不同。,保有量层面的扰动因素主要是自然增长(与GDP有关,正向)、“921治超”(正向)、工程重卡全面合规化运营(正向)、“公转铁”(负向)等四大方面。具体来看,增量需求之“锚”不可与GDP线性挂钩,我国重卡保有量尚未到顶。“921治超”后单车运力下降导致物流重卡需求总量增长,增量红利已基本结束。此外,全面合规化运营有望带动工程重卡保有量增长,但存在区域性差异。“公转铁”中期对大宗货物公路运输需求形成抑制,我们预计对重卡保有量将形成19万辆负向贡献。

图表: GB1589-2016车辆外形尺寸与载重限制概览

资料来源:国务院新闻办公室,中金公司研究部

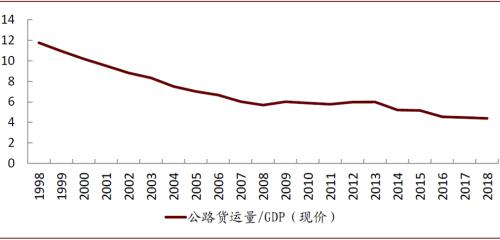

图表: 我国公路货运量与GDP的比例总体处于下降通道

资料来源:国家统计局,万得资讯,中金公司研究部

销量分析:2020年乐观假设127万辆,悲观假设107万辆

由公路货物运输量带动的国内物流重卡保有量增长未来3年将在3%的中枢(含公转铁影响),而工程物料周转量将在0%的中枢。我们提出边际销量驱动力“五因素法”拆解模型,以需求性总量增长、正常更新、出口带动、环保因素、政策性总量增长5大因素对重卡边际销量的影响为基础,构建重卡销量模型,以政策性总量增长中工程重卡全面合规化运营推进情况区分乐观与悲观假设,测算得乐观假设下 2019/2020/2021年我国重卡销量为114/127/131万辆,悲观假设下为114/107/100万辆。

图表: 乐观假设下我们测算得2019/2020/2021年我国重卡销量为114/127/131万辆

资料来源:中国汽车工业协会,中金公司研究部

图表: 悲观假设下我们测算得2019/2020/2021年我国重卡销量为114/107/100万辆

资料来源:中国汽车工业协会,中金公司研究部

单价展望:“国六”与合资股比放开有望带动ASP提升

重卡有望迎来新一轮高端化。2020年的商用车合资股比放开与国六排放标准全国性推广有望成为外资品牌重卡国产化的两大重要驱动力,带动外资品牌高端重卡价格中枢下移。更低的外资品牌重卡价格将加速外资品牌重卡的渗透,实现对高端重卡市场的市场教育,带动用户车辆选择行为从初始投资回收期主导向全寿命周期使用成本主导转变。随着国产品牌重卡的高端产品不断成熟,其寿命、可靠性、油耗、舒适性与外资重卡的差距将越来越小,有望充分享受中高端重卡市场增长带来的ASP提升红利。

图表: 国产品牌推出售价50万元级别的高端重卡产品

资料来源:卡车之家,中金公司研究部

出口展望

我国有望成为全球高端重卡的重要生产基地。重卡生产是典型的规模经济行业,产量需满足一定的要求才可以有效摊销产线建设、研发投入等费用。外资重卡品牌在国内独资建厂的产能规模将大幅超过目前国内高端重卡市场年化1-2万台的需求量,在国内高端重卡市场规模进一步扩大后仍将有一定的产能裕量;同时,我国完备而低价的工业配套体系有望大幅缩减外资品牌重卡的生产成本。参照通用返销美国的成功经验,外资重卡品牌在我国投放超量产能以实现出口返销将成为高效用的选择,带动我国重卡出口,同时带动国内重卡零部件需求。

风险

公路货运需求超预期下降,重卡治超政策放松,环保要求放松,商用车合资股比放开大幅延后

文章来源

本文摘自:2019年11月6日已经发布的《我国重卡销量中枢完成上移,商用车股比放开带来高端化机遇》