A股史上最丑年报:董监高声明不保真

2019-05-18 20:40:41 信息来源:发布者:艾森新闻网点击量:

上市公司董监高直怼自家年报成为今年年报季的一大热点,包括*ST康得(3.86 +4.89%,诊股)、*ST赫美(5.26 -5.05%,诊股)、*ST华信(1.14 -5.00%,诊股)、ST西发等11家公司在内的董监高,质疑自家年报并撇清责任。然而,异议声明不具有法律意义,董监高对信息披露的材料负有“过错推定责任”。目前,*ST赫美已收到了交易所关于董监高对年报“不保真”声明的问询函。越来越多董监高选择在年报中“说真话”,是在严监管下的自保手段,长期来看有利于提高上市公司信息披露的质量。

大面积亏损、大规模计提商誉减值、高达上百亿货币资金不翼而飞的“会计差错”、审计师拒绝给予审计意见……种种怪象之下,有人总结,“2018年年报可能是A股史上最‘丑’的年报”。

除此之外,上市公司董监高自曝“家丑”、自怼自家年报,也成为这个年报季的一大热议话题。不少上市公司董监高直接在年报的第一节第一页中,公开声明“无法保证公司2018年度报告内容的真实、准确、完整”,对自家的年报提出异议,并旗帜鲜明地表明“对公司2018年度报告不承担个别和连带的法律责任”。

那么,一纸声明就可以撇清责任吗?

01

11家上市公司的董监高质疑自家年报

据统计,今年有11家上市公司的董监高对自家年报发表“不保真”声明。4月27日,田中精机(23.50 -7.48%,诊股)董事龚伦勇率先在年报中直言公司年报为“虚假记载”,无法保证报告内容的真实、准确、完整,请投资者特别关注。随后,*ST康得(002450)、*ST赫美(002356)、*ST华信(002018)、ST西发(000752)、ST秋林(600859)、银鸽投资(2.89 -5.25%,诊股)、文化长城(4.72 -5.41%,诊股)等公司的董监高也在年报中纷纷提出异议声明,称“无法保证公司2018年度报告内容的真实、准确、完整”。

其中,*ST康得的董监高对年报提出质疑的人数更多,且言辞也更为激烈。在4月30日发布的2018年年报中,2名董事、1名副总裁、3名独立董事、2名监事、1名职工监事、以及董事会秘书共10位董监高对年报提出异议声明。随后5月7日,董秘杜文静因“个人原因”辞去董事会秘书及其他一切职务,其在年报中提出“无法保证年报内容的真实、准确、完整,无法确定不存在虚假记载,误导性陈述或重大遗漏”。5月13日,独立董事杨光裕也提出书面辞职报告。

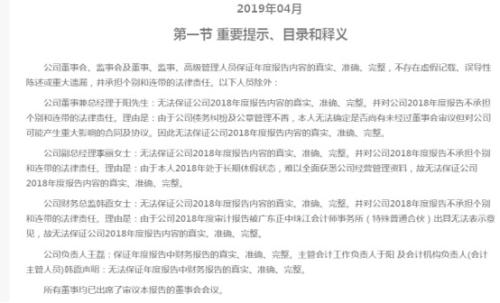

另一受到市场热议的是*ST赫美,在年报中,其多位高管对年报提出异议,并撇清责任。董事兼总经理于阳表示,由于公司债务纠纷及公章管理不善,无法确定是否尚有未经过董事会审议但对公司可能产生重大影响的合同及协议。副总经理李丽的理由是,由于2018年处于长期休假状态,难以全面获悉公司经营管理资料。财务总监韩霞则因为年度审计报告被会计师事务所出具无法表示意见,故无法保证公司2018年度报告内容的真实、准确、完整。

《赫美集团2018年年度报告》中,多位高管提出质疑并撇清责任

而在年报的第九节“公司治理”一节的公司治理的基本状况中,表露得则更为直白:由于控股股东及其关联方规范运作意识淡薄,凌驾于内部控制之上,加上公司相关经办人员风险意识与法律意识淡薄,无法抵制控股股东及其关联方的压力,未能有效执行公司内控制度,导致公司控股股东及其关联方未通过上市公司决策程序,擅自决定对外担保及签署未入公司账面资金的借款协议等违规事项发生。公司在财务管理、公章管理使用方面确实存在重大缺陷。

此年报一出,引起舆论哗然。

02

问询函来了,声明在法律上没有意义

虽然*ST赫美3位高管在年报中声明:无法保证公司2018年度报告内容的真实、准确、完整,并对公司2018年度报告不承担个别和连带的法律责任;但5月14日*ST赫美还是收到了深交所中小板公司管理部《关于对深圳赫美集团股份有限公司2018年年报的问询函》。其第一项“关于非标意见与违规行为”的第2条中,对董监高的“不保真”声明作出了如下3点问询:

“2、年报显示,你公司董事兼总经理于阳、副总经理李丽、财务总监韩霞无法保证你公司2018年年度报告内容的真实、准确、完整,并称不承担个别和连带的法律责任,理由分别为无法确定是否尚有未经过董事会审议但对公司可能产生重大影响的合同及协议、处于长期休假状态难以全面获悉公司经营管理资料、公司2018年年度审计报告被出具无法表示意见。

(1)请说明于阳、李丽、韩霞不保证年度报告内容的真实、准确、完整,并不承担个别和连带的法律责任的合法合规性,是否存在违反《证券法》第六十八条、《上市公司信息披露管理办法》第五十八条、《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2017年修订)》及本所《股票上市规则(2018年11月修订)》第六章相关规定的情形。请律师核查并发表明确意见。

(2)请说明于阳、李丽、韩霞前期针对审计报告涉及事项是否采取了必要的应对及补救措施等,上述人员是否履行了勤勉尽责义务。

如是,请提供充分、客观的证据。

(3)截至本问询函回函日,于阳、李丽、韩霞是否仍无法保证你公司2018年年度报告内容的真实、准确、完整,不存在虚假记载。

如是,请详细说明理由。”

不仅监管机构存疑,专注于公司治理比较研究的新加坡管理大学法学院助理教授张巍也认为,董监高在年报中声明对年报的真实性不负责,在法律上是没有意义的。“作为上市公司的董监高,对公司披露的材料的真实性,具有法律义务。”《证券法》第六十八条规定了“上市公司董事、监事、高级管理人员应当保证上市公司所披露的信息真实、准确、完整”。而这也是问询函第一条中提到的内容。

熟知美国公司治理法理的张巍对新财富表示,“在我们中国的法律底下,对于信息披露的材料,董监高具有“过错推定责任”,即在董监高不能证明没有过错的情况下,推定为有过错,应承担连带赔偿责任。董监高不能自己声明不负责就可以免责,需要根据法律的规定进行判断。就美国的情况来说,像年报的信息披露,有不正确的地方,董监高需要承担一个所谓故意责任的义务。如果年报披露不真实,董监高知情的,需要承担责任;董监高不知情或者没有理由知情的,可以不承担责任”。

在《证券法》第六十九条规定:发行人、上市公司公告的招股说明书、公司债券募集办法、财务会计报告、上市报告文件、年度报告、中期报告、临时报告以及其他信息披露资料,有虚假记载、误导性陈述或者重大遗漏,致使投资者在证券交易中遭受损失的,发行人、上市公司应当承担赔偿责任;发行人、上市公司的董事、监事、高级管理人员和其他直接责任人员以及保荐人、承销的证券公司,应当与发行人、上市公司承担连带赔偿责任,但是能够证明自己没有过错的除外。这也是中小板公司管理部对赫美集团年报问询函中第2条中问询的内容,即需要阳、李丽、韩霞说明前期针对审计报告涉及事项是否采取了必要的应对及补救措施等,是否履行了勤勉尽责义务。

03

“说真话”,监管趋严下,董监高的自保之举

为何越来越多的上市公司董监高选择在年报中“说真话”,直指年报中的问题,并对年报发表异议声明?

中信海直(7.14 -2.46%,诊股)董秘徐树田认为有两方面的原因。一是监管趋严,无论是证监会还是交易所的监管都越来越严。在这一大环境下,董监高的压力越来越大,合规的要求越来越高。另一方面,董监高希望能够免责,进行自我保护,意识到不能拿自己的职业生涯对公司的冒险行为负责。

中国铁建(9.89 -1.98%,诊股)前董秘余兴喜认为,有些公司的董监高怼自己公司的年报可能还有更深层次的原因,比如股东之间或管理层内斗。“其实这也是好事,可以把公司治理中的问题暴露出来,客观上提高了上市公司的透明度,有利于投资者作出正确的判断”。

在他看来,在严监管的环境下,董监高的说真话,其实是在收益与成本之间的权衡,如果说真话的收益期望值大于损失期望值,人们一般都会选择说真话;相反,如果说假话的收益期望值大于损失期望值,就很可能有人会选择说假话。过去董监高直怼年报的情况少,并不说明过去上市公司年报中存在的问题少,而是在许多有问题的年报中,董监高或者未尽到勤勉义务,不去关心年报究竟有没有问题;或者未尽到忠实义务,明知有问题,仍然故意说假话。

对于年报中,董监高表述无法保证年报真实、准确、完整的原因,新财富综合发现,有的直指公司存在的问题,有的隐晦地称因个人或休假的原因,而“会计师事务所出具的无法表示意见的审计报告”是今年最为常见的原因,可见,今年会计事务所的审计工作趋严也是高管敢说真话的一大理由。

5月6日中注协发布的《中注协发布上市公司2018年年报审计情况快报(第九期)》显示,截至2019年4月30日,40家事务所共为3604家上市公司出具了财务报表审计报告,其中,沪市主板1461家,深市主板472家,中小企业板927家,创业板744家。

从审计报告意见类型看,有3484家被出具了无保留意见审计报告(其中,50家被出具了带持续经营事项段的无保留意见审计报告,50家被出具了带强调事项段的无保留意见审计报告),有82家上市公司被出具保留意见审计报告,有38家上市公司被出具无法表示意见审计报告。

对比2017年年报情况来看,中注协数据显示,截至2018年4月30日,3450家上市公司被出具了无保留意见审计报告,36家被出具了保留意见的审计报告,17家被出具了无法表示意见的审计报告。相比之下,今年会计师事务所出具的年报审计意见中,保留意见、无法表示意见的数量创历史新高,超过2016和2017两年之和。这也是一个好的现象,说明审计师越来越看重自己。

04

长期看有利于提高信息披露质量

对于此次上市公司董监高质疑年报,无法保证年报真实、准确、完整,市场一片哗然,甚至很多投资者表示难以接受。

然而已经连续5年获评新财富金牌董秘的徐树田认为,虽然这一定时间内会对上市公司有一定的负面影响,然而从长远来看,问题的暴露可以促进公司做好内控,进行规范化管理,对公司是利的,“否则就相当于公司埋了个雷,如果大家都绕开,都不敢面对,最后爆炸的时候,可能就是一个核弹”。

作为新财富金牌董秘名人堂成员的余兴喜也认为,“这是一个好的现象,是好事”,表明无论上市公司董监高,还是会计师事务所,说真话的会越来越多,说假话的会越来越少。这说明在严监管的环境下,越来越多的上市公司董监高重视自己的责任,选择说真话。严格监管,依法惩处违法违规行为,加大违法违规成本,是促使上市公司提高信息披露质量、更多人说真话的重要途径。

而作为信息披露的负责人,董秘的处境如何呢?余兴喜认为,董秘是上市公司信息披露的负责人,一定要认识到自己的职责和风险,确保信息披露的真实、准确、完整;如果在自己力所能及范围内穷尽了一切措施,仍然无法保证真实、准确、完整,就只能实话实说,不能保证就是不能保证。

对于董监高的说真话,徐树田也认为,在信息披露角度,对于董秘来说,不是压力反而是动力,因为公司的一些高管,比如总经理、副总经理、财务总监,往往比董秘更了解公司的情况。如果董监高表达自己的真实想法,其实对整个公司治理是有利的。

信息披露的违规,董秘往往会连带受罚。对此,余兴喜建议,监管机构在查处上市公司财务造假等财报问题时,应当考虑实际情况,实事求是地分清责任,不能一律都三十大板。财报真实、准确、完整性的保证,目前在董事会层面,主要是由董事会审计委员会和独立董事进行监督;在高级管理层层面,主要是由财务总监和总经理负责。除非有的董秘兼任财务总监或者总经理,董秘对财报的影响非常有限。绝大部分公司的董秘并没有权力或手段去核实财报的真实、准确和完整。董秘为自身管不了的事情担责,不只是不公平,更重要的是让真正该负责的人减轻了责任,不利于杜绝此类问题的发生。此外,监管机构在查处上述董监高自曝“家丑”、自怼自家年报的公司时,一定要对说真话的和说假话的区别对待,鼓励说真话,惩处说假话,这样才会有更多的人说真话。