关注舞弊风险 1成A股变更审计机构

2019-05-10 21:54:44 信息来源:Wind资讯发布者:isen点击量:

在我国,变更会计师事务所已经成为上市公司很普遍的现象。2018年A股上市公司中,近1成的上市公司变更年报审计机构。

然而,很多上市公司变更审计机构或存在一些未知原因。本文通过Wind数据库一些信息整理和挖掘,分析更深层次的变更动机。

超300家上市公司换审计机构

Wind数据显示,2018年报中,40家事务所共为3606家上市公司出具了财务报表审计报告。

从审计报告意见类型看,有3390家被出具了标准无保留意见,97家被出具了带强调事项段的无保留意见审计报告,有81家上市公司被出具保留意见审计报告,有38家上市公司被出具无法表示意见审计报告。

值得一提的是,两市共有340多家上市公司变更了审计机构,占两市上市公司近1成。

ST板块是A股的独特品种,也是绩差股、问题股的代表,数据又如何?

144只ST股中(6只B股),有34只ST股被出具了“无法表示意见”,占比近9成。同时,ST公司也是变更审计机构的主角,变更频率明显高于平均值:32家ST公司变更了审计机构,占比超过2成。

以下,我们主要对两市340多家变更了审计机构的上市公司,从各种指标上进行分析。

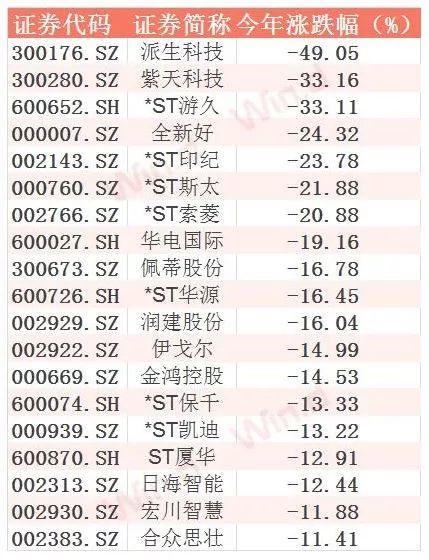

1、今年涨跌幅(截止2019.5.8)

在今年A股沪指上涨16%、各板块、概念股集体拉升的大背景下,变更审计机构的公司中,仍有60只股票下跌,19只跌幅大于10%。

2、2018年分红统计

对于上市公司而言,现金分红无疑是其与股东分享成长、展示盈利能力的重要手段之一。在一些成熟资本市场,分红是投资者获得投资收益的主要来源之一,甚至比股价上涨带来的收益更具确定性。

Wind数据显示,变更审计机构的公司中,70家亏损,274家盈利,但分红的仅10家。

反观2018年年报分配预案来看,上市公司对于回报股东,可谓是诚意十足——合计实现净利润3.38万亿元,拟派现金额达到1.17万亿元,并创出新高,实打实地增加了投资者的财富获得感。另外,2016年-2018年连续三年分红的公司有1195家。

3、2019年中报业绩统计

从2018年报来看,上市公司业绩变脸、业绩大亏的企业很多,其中商誉减值是主因。这些变更了审计机构、轻装上阵的2019年上半年业绩又如何呢?

据Wind数据统计,共有53家公司披露了2019年上半年业绩预告。其中,业绩下滑的占比高达64%(预减7家、略减2家、首亏7家、续亏18家),续盈+扭亏共3家; 预增和略增的共8家;不确定8家。

千家公司换审计机构引关注

全国股转公司数据显示,今年以来超过700家新三板公司更换会计师事务所,推进公司审计业务开展、更好满足公司未来业务发展需求、协议到期、事务所业务繁忙成为挂牌公司更换会计师事务所主要原因。部分公司变更会计师事务所未履行相关决策程序,其内部控制存在瑕疵。

面对2018年报,超300家A股公司、超700家新三板公司更换审计机构引起市场广泛关注。此前4月份,中注协提示会计师事务所和注册会计师在执业过程中重点关注以下方面:

一是关注舞弊风险。

注册会计师应始终保持职业怀疑态度,充分考虑管理层凌驾于内部控制之上的可能性,有效识别、评估和应对由于舞弊导致的重大错报风险,实施有针对性的审计程序;同时,注册会计师还应关注公司是否存在违反法律法规行为以及需要关注的内部控制缺陷。

二是加强与前任注册会计师沟通。

重点关注前任注册会计师是否与管理层在重大会计和审计等问题上存在意见分歧、是否存在审计范围受到限制等情况;此外,注册会计师还应关注上市公司更换审计机构前后发布的业绩预告、业绩快报以及其他与财务报告相关的公告内容,了解上市公司更换会计师事务所的真正原因,谨慎评估重大错报风险。

三是确保审计资源投入。

会计师事务所应当组建具有丰富行业经验和较强胜任能力的审计项目组,安排具有丰富审计经验、足够胜任能力的项目合伙人,指派具有恰当经验的质量控制复核人,切不可因审计时间、审计成本的压力影响审计质量。

变更审计机构原因何在?

数据统计,上市公司变更审计机构信息,对于变更原因,6成公司表示是因前任事务所提供审计服务年限较长或聘期届满;2成公司表示,是因上市公司发展需要或重大资产重组;其它的一般是上市公司根据集团、控股股东要求或政府部门规定进行轮换。

对于变更审计机构,一位业内人士道出了变更会计师事务所的动机:

一、通过更换会计师事务所,使得自己出具的年报更加体面,可以吸引更多的投资者对自己的企业进行融资。

二、上市公司通常会因为会计师事务所出具非标准的审计意见,从而更换会计师事务所。

三、处于财务困境中的公司,为保证避免被退市,可能更容易更换会计师事务所。

四、审计收费,事务所低价竞争愈演愈烈。

五、地域问题、管理层变更以及我国国企根据国资委和财政部规定进行轮换或招标等。

非标审计意见“捧红”康美药业(6.36 +1.60%,诊股)

年报披露季刚过,医药股的“雷”落在了康美药业,而且是延时爆破。4月30日,公司称2017年的财报会计处理出错,导致公司营收、应收账款、存货等20余项都发生变化。

5月8日,虽然康美药业实控人、董事长马兴田向康美药业回函称,不存在应披露而未披露的重大事项,但市场恐慌情绪仍在。

“出错”事件后,康美药业股价连续三天跌停,5月8日再度“一字”跌停于每股6.96元,4个交易日市值跌去181亿元。

4月底5月初康美药业密集发布公告,其中2018年年报被会计师事务所出具非标审计意见,及前期会计差错更正的公告,尤其引人注目。

面对康美药业股价大跌,市场质疑声不断。但康美药业董事长马兴田表示,“财务差错和财务造假是两件事”。

到底是“财务差错”还是“财务造假”,不是康美药业董事长现在说了算的,要以相关机构调查核实为准。实际上,上交所已经关注到这个问题。

上交所在问询函中提醒“你公司应当严格区分会计准则理解错误和管理层有意财务舞弊行为性质的不同。”新华社更严厉指出:康美药业,别拿“信披”当儿戏。