缪建民回应:有关人保“卖出”评级 见仁见智

2019-03-25 21:32:59 信息来源:金融界网站 发布者:isen点击量:

对于中信证券(24.16 -2.58%,诊股)给出的“卖出”评级的研究报告,3月25日,在2018年年报业绩发布会上,中国人保(9.57 -4.20%,诊股)集团董事长缪建民回应称:“仁者见仁,智者见智。”(一财)

【相关报道】

中信证券给予中国人保A股卖出评级 未来一年下跌空间超54%

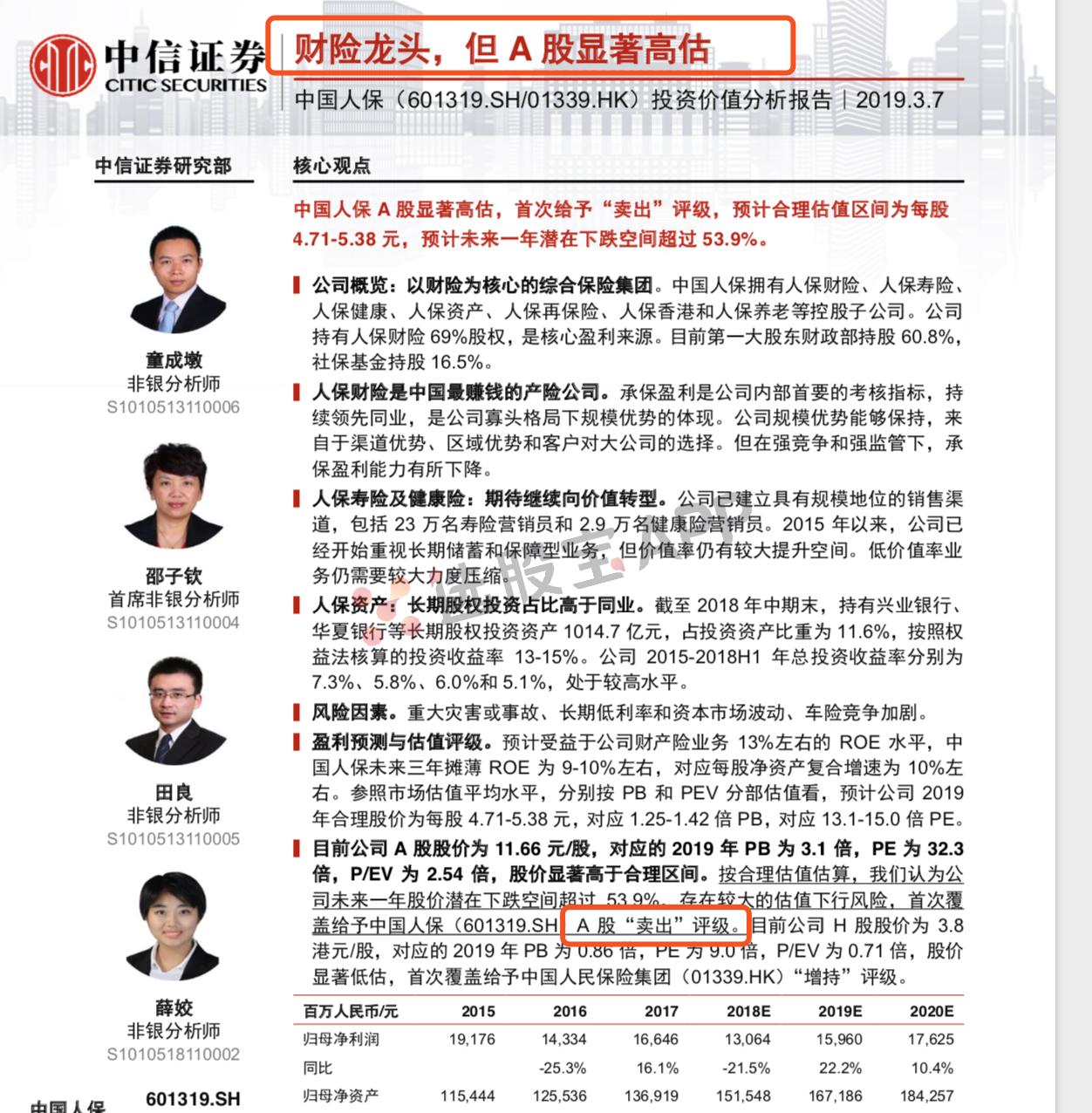

核心观点:中国人保A股显著高估,首次给予“卖出”评级,预计合理估值区间为每股4.71-5.38元,预计未来一年潜在下跌空间超过53.9%。

公司概览:以财险为核心的综合保险集团。中国人保拥有人保财险、人保寿险、人保健康、人保资产、人保再保险、人保香港和人保养老等控股子公司。公司持有人保财险69%股权,是核心盈利来源。目前第一大股东财政部持股60.8%,社保基金持股16.5%。

人保财险是中国最赚钱的产险公司。承保盈利是公司内部首要的考核指标,持续领先同业,是公司寡头格局下规模优势的体现。公司规模优势能够保持,来自于渠道优势、区域优势和客户对大公司的选择。但在强竞争和强监管下,承保盈利能力有所下降。

人保寿险及健康险:期待继续向价值转型。公司已建立具有规模地位的销售渠道,包括23万名寿险营销员和2.9万名健康险营销员。2015年以来,公司已经开始重视长期储蓄和保障型业务,但价值率仍有较大提升空间。低价值率业务仍需要较大力度压缩。

人保资产:长期股权投资占比高于同业。截至2018年中期末,持有兴业银行(17.70 -2.21%,诊股)、华夏银行(8.25 -0.72%,诊股)等长期股权投资资产1014.7亿元,占投资资产比重为11.6%,按照权益法核算的投资收益率13-15%。公司2015-2018H1年总投资收益率分别为7.3%、5.8%、6.0%和5.1%,处于较高水平。

风险因素。重大灾害或事故、长期低利率和资本市场波动、车险竞争加剧。

盈利预测与估值评级。预计受益于公司财产险业务13%左右的ROE水平,中国人保未来三年摊薄ROE为9-10%左右,对应每股净资产复合增速为10%左右。参照市场估值平均水平,分别按PB和PEV分部估值看,预计公司2019年合理股价为每股4.71-5.38元,对应1.25-1.42倍PB,对应13.1-15.0倍PE。

目前公司A股股价为11.66元/股,对应的2019年PB为3.1倍,PE为32.3倍,P/EV为2.54倍,股价显著高于合理区间。按合理估值估算,我们认为公司未来一年股价潜在下跌空间超过53.9%,存在较大的估值下行风险,首次覆盖给予中国人保(601319.SH)A股“卖出”评级。目前公司H股股价为3.8港元/股,对应的2019年PB为0.86倍,PE为9.0倍,P/EV为0.71倍,股价显著低估,首次覆盖给予中国人民保险集团(01339.HK)“增持”评级。

来源为金融界股票频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!