科创板亏损第一股年亏26亿 核心技术依赖母公司

2019-03-24 20:07:24 信息来源:发布者:艾森新闻网点击量:

(原标题:科创板亏损第一股年亏26亿背后:核心技术依赖母公司 与台积电相差3代)

芯片产业国产化迫在眉睫!

2018年,我国集成电路行业实现销售收入2519.3亿,但其中自给率仅为15.35%。也就是说,85%——超过2000亿元的芯片要依赖于进口。

事实上,我国在核心领域的芯片自给率更低。比如计算机系统、通用电子系统、通信装备、存储等设备中使用的芯片,国产芯片占有率都几乎为零。

但集成电路制造是砸钱的产业,要大力发展,除了国家的支持,更少不了资本市场的帮助。科创板的诞生的初衷,正是支持这些产业发展。

在昨天公布的首批9家企业中,就出现了集成电路制造领域的和舰芯片。招股书显示,其最先进的产品是28nm的晶圆。

这也是9家企业中唯一一家亏损的企业。2018年和舰芯片亏损26亿,大幅亏损的主要原因是资产折旧。没办法,生产线投入大,但芯片更新迭代快,导致生产线折旧率高,这是行业属性决定。一旦资产折旧完成,实现盈利并非难题。

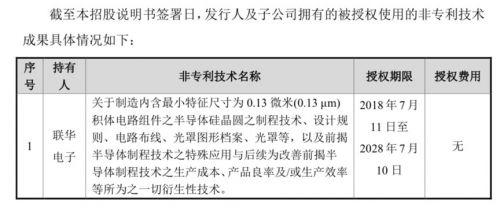

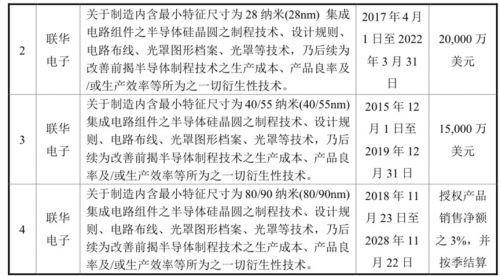

和舰芯片大幅亏损的另一个原因是无形资产摊销。招股书显示,公司的核心技术全部需要取得控股股东联华电子授权。账面原值高达23.87亿元无形资产,主要是技术授权费。技术授权费的摊销,加大了和舰芯片的亏损金额。

与资产折旧不同,巨额无形资产反映出和舰芯片的核心技术能否进步只能取决于母公司联电。目前来看,联电已经放弃7nm晶圆的研发,加上台湾经济部规定在大陆地区投资建厂的晶圆制程工艺需落后公司在台湾制程工艺的一代以上。和舰芯片很长一段时间里,只能在28nm晶圆的市场中争夺。

一方面,这个市场竞争激烈,另一方面随着三星、台积电10nm晶圆已经进入量产阶段,中芯国际的14nm晶圆也已进入了客户验证阶段。28nm市场的热度还能持续多久是个大问题。

对于即将登陆科创板的和舰芯片来说,前途依然充满挑战。

和舰芯片亏损26亿真相:生产线折旧和无形资产摊销

集成电路制造有垂直整合制造(IDM )和晶圆代工(Foundry)两种模式。

IDM指企业业务范围涵盖集成电路设计、晶圆制造、封装及测试等环节的全产业链模式,代表企业有英特尔、三星等;晶圆代工则只是承接其中一个制造环节,代表企业有中芯国际、台积电、联华电子等。

登陆科创板的和舰芯片是联华电子的子公司,同样是一家晶圆代工厂。

联电成立于1980年,是台湾第一家半导体公司。集团旗下有5家晶圆代工厂,包括联电、联诚、联瑞、联嘉以及合泰半导体,是全球第三大芯片代工厂商,市场占有率在9%。

晶圆指的是硅片,可以理解为制造芯片的“地基”。“英寸”代表硅晶圆的直径。晶圆尺寸半径越大,每片晶圆上可制造的芯片数量就越多,意味着大批量生产成本的降低。目前,主流晶圆代工厂都在从8英寸向12英寸转型。

晶圆的生产中,良品率很重要。当下12寸晶圆生产还在进行良品率的技术爬坡,成本居高不下,而8英寸晶圆已具备了成熟的特种工艺。

和舰芯片原本主要从事8英寸晶圆研发制造,良品率基本上能达到99%;2016年,和舰芯片设立公司子公司厦门联芯,开始从事12 英寸晶圆研发制造业务。

2018年,和舰芯片实现36.94亿元收入,亏损26亿元。实际上,2016年、2017年,和舰芯片亏损额分别为11.49亿元、12.66亿元。

和舰芯片巨额亏损的原因之一,就是转型造成的巨额固定资产折旧。

对各晶圆代工厂商来说,竞争力由其制程工艺的水平决定。截至2018 年,具备28nm及以下先进制程技术的纯晶圆代工厂仅剩台积电、格芯、和舰芯片母公司联华电子、中芯国际、发行人、华力微六家,14/16nm以下厂商剩台积电、格芯、 联华电子3家;目前能提供7nm制造服务的纯晶圆代工厂商仅剩台积电。

掌握最先进的制程工艺,除了技术要过关,更要有大规模的资金投入。正常情况,一条28nm工艺集成电路生产线的投资额约50亿美元,20nm工艺生产线高达100亿美元。

去年,联华电子、格芯宣布停止10nm以下技术投资。这背后,跟需要巨额资金投入以及能否产生的性价比。

2016年,和舰芯片选择在厦门设立子公司厦门联芯用于生产28nm、40nm、90nm等制程的12英寸晶圆,总投资额高达到62亿美元。但芯片又是一个更迭迅速的产品。

英特尔创始人摩尔在1965年提出,至多在10年内集成电路的集成度会每两年翻一番。后来,大家把这个周期缩短到18个月,即每18个月,集成电路的性能会翻一番,指每代制程工艺都要让芯片上的晶体管数量翻一番。

你也可以理解为,性能不变的芯片,每18个月价钱会降一半。这也意味着到第5年的时候,芯片的价格只有5年前的十分之一,基本上不值钱了,需要换代。

对于晶圆制造厂来说,每次换代都需要购置新的制造设备。理论上,生产线迭代很快,在会计处理上,需要折旧。

巨额的生产线资产加上大比例的折旧,这就产生了巨大的折旧金额。和舰芯片的会计政策是6年折旧,也就是每年折旧16.67%。

2018年,和舰芯片折旧金额28亿。截至2018年年底,和舰芯片生产设备净值为126亿元。

不过生产线使用期限在5年,只是存在于理论上。虽然芯片迭代很快,但实际应用场景中芯片更新速度并不会这么快,一条生产线的寿命也不只5年。

在折旧期限后,一般这些企业马上会实现盈利。所以生产线折旧造成的亏损,只是会计上的亏损。据说没有一家晶圆厂能够在头5年在报表上实现盈利,台积电为此花了6年,和舰芯片母公司联电花了9年。

如果从现金流来看的话,实际上和舰芯片表现非常好。2016年—2018年,和舰芯片经营性现金净流入分别为12.67亿元、29.13亿元以及32.06亿元。

除了巨额资产折旧,和舰芯片亏损的原因还有无形资产摊销,去年无形资产摊销金额大约为4.77亿元。

这背后的原因,就更加值得投资人关注了。

巨额无形资产摊销背后:

核心技术依赖母公司,与台积电相差3代

和舰芯片巨额无形资产摊销,主要是给母公司付的“税”费。

根据招股书显示,生产晶圆的核心技术全部需要取得控股股东联华电子的技术授权。账面原值高达23.87亿元无形资产,主要是技术授权费。这部分费用分为5年均摊,正因如此,每年大概需要摊销4.77亿元。

虽然和舰芯片每年数亿的研发投入,和舰芯片的研发投入更多应用于具体行业产品的研发和本身制造工艺改良,而非实质性的技术突破。

实际上,和舰芯片每年数亿的研发投入也只够用于技术改良。过去三年,公司的研发投入分别为1.88亿、2.91亿和3.86亿。反观中芯国际,2016年、2017年其研发投入高达3.18亿美元和4.27亿美元,折合人民币21.3亿和28亿。

如此来看,和舰芯片的核心技术能否进步,只能取决于母公司联电。但从目前来看,和舰芯片的核心技术已经很难再进一步。

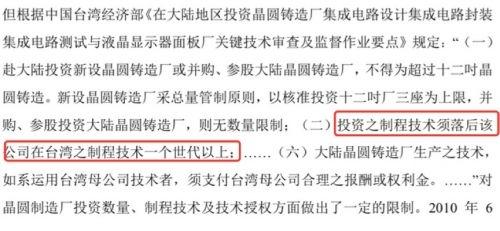

根据联电所述,公司未来还会投资研发14nm晶圆及改良版的12nm晶圆工艺。不过在更先进的7nm晶圆及未来的5nm晶圆等工艺上,联电已经基本放弃。原因很简单,联电无法像台积电那样持续大规模的投入研发。

再加上台湾经济部的规定,在大陆地区投资建厂的晶圆制程工艺需落后公司在台湾制程工艺的一代以上。

这意味着,如果联电放弃对高端制程的冲击,单凭和舰芯片很难取得更大突破,其制造工艺将在相当长时间内停留在28nm。

对和舰芯片来说,只能竞争28nm的市场。

现阶段28nm晶圆市场看上去前景依然不错。随着研发难度和生产工序的增加,IC制程演进的性价比提升趋于停滞,20nm和16/14nm制程的成本一度高于28nm。

这是摩尔定律运行60多年来首次遇到制程缩小但成本不降反升的问题。也正是因为如此,28nm作为最具性价比的制程工艺也拥有较长生命周期。

在28nm制程,和舰芯片主要的竞争者有台积电、格芯、联电、三星和中芯国际,以及刚刚宣布量产联发科28nm芯片的华虹旗下的华力微电子。

虽然竞争对手不多,但28nm的竞争却异常激烈。由于台积电技术突破最早,目前凭借较小的折旧压力打低价战来获得更多的市场份额,加上整个制程扩产相对激进,供大于求,给其它几家厂商带来很大的压力。

价格竞争的背后是技术实力的沉淀问题。要知道,能做先进制程了不代表技术实力就过关,其中还涉及到工艺成本、良品率等诸多问题。

以中芯国际为例,其制程工艺技术早早突破28nm,但始终没有产生理想的收益。截至2018年第二季度,28nm收入仍然只占在中芯国际总收入中的8.6%。

从毛利率情况看,不想办法突破更高的制程工艺,很难获得超出同行业的利润水平。

但如果一直停留28nm,对和舰芯片来说,这个市场的热度还能持续多久是个大问题。目前三星、台积电10nm晶圆已经进入量产阶段,中芯国际的14nm晶圆也已进入了客户验证阶段。换句话说,和舰与台积电的差距至少在表面上是28nm对10nm,差距为三代。时代总是会进步的。

据IBS估算,2014年全球28nm晶圆需求量为291万片,2018年将增至430万片,预计2024年将缓减至351万片。

即使和舰芯片成功上市,也掩饰不了联电发展缓慢,日益没落的大趋势。相比于三星、英特尔、台积电、格芯,联电不仅营收规模小,增幅缓慢,而且先进制程已经远远落后,短期内都没有追赶的打算。

而和中芯国际相比,背后没有海量资本作为靠山,在集成电路这个要依靠大量研发支出和资本支出的行业里面,联电处于不利的地位。2017年年初,联电传出28nm技术团队被上海华力微电子挖角的消息就是个例证。

早年间,和舰芯片还能依靠国产化率的红利获得可观增长。但随着国内越来越多的晶圆厂落地,行业整体产能释放速度将远远超过下游产业链需求增加速度,产能过剩将不可避免。

根据SEMI的数据统计,预估在2017年至2020年间,全球将有62座新的晶圆厂投入营运,其中中国大陆将有26座新的晶圆厂投入营运,占新增晶圆厂的比重高达42%。

更要命的是,半导体行业景气度可能也将面临拐点。

美国半导体产业协会宣布,2019年1月的全球半导体市场销售额比2017年1月减少5.7%,减少至355亿美元,创下了自2016年7月以后30个月的首次负增长。核心原因是,储存芯片价格的回归,AI等增量市场又尚未形成真实的需求。

核心技术停滞不前,市场竞争加剧,行业又面临产能过剩。不说和舰芯片的处境危机四伏,至少往后的日子也不会太好过。

最高270亿估值!

发行后市值或逼近中芯国际,值不值?

招股说明书显示,本次发行不超过4亿股,预计募集资金近30亿。预计发行后,4亿股占比在11.1%。

这意味着,和舰芯片的估值最高能到270亿。从目前科创板的热度来看,270亿并非没有可能。

大家可能并不理解270亿意味着什么。这么说吧,截至本周五,中芯国际的市值在394.72亿港币,换算成人民币337.88亿。2017年中芯国际收入31.01亿美元,换算成人民币207.77亿。而2018年和舰芯片的营业收入也仅有36.94亿

不出意外,和舰芯片的收入应该是中芯国际的六分之一,而市值却到了80%。这还不算上市后,股价上涨所带来的市值增加。

更重要的是,即使在美股,和舰芯片母公司联电的市值也仅有308亿。从2000年在纽交所上市,初期股价最高达11.73美元,到如今股价仅1.88美元。毫不夸张的说,在相当长时间,联电都是一家没有给投资人带来回报的公司。

2017年,联电营业收入1492.85亿台币,净利润却只有66.79亿台币,净利率仅4.5%,表现也完全不像一家高科技公司。

核心技术严重依赖的和舰芯片又将表现如何?

近几年,随着摩尔定律的极限在逐渐逼近,先进制程的发展速度在减慢,加上中国本土芯片设计产业蓬勃发展,带来了物联网等巨大的内需市场。中国的芯片产业迎来历史机遇。

随着科创板的推出,国家举全国之力支持集成电路、生物医疗、人工智能等重点行业,资金也不用发愁。

所以,读懂君衷心希望,在这个过程中,绝大部分的资源可以用到真正有核心技术的公司上。

当然,考虑到中国集成电路产业相对国外发达国家仍有相当差距,和舰芯片在国内仍然是比较优质的集成电路公司,和舰芯片的28nm晶圆甚至好于中芯国际的同类产品。

期待登陆科创板后的和舰芯片,获得更好发展。将来有一天,期待公司不仅仅局限于28nm晶圆产品,不断冲击更高等级的晶圆,为中国集成电路产业作出贡献。

只要咬着牙,把技术做出来,不愁没有客户和市场,中国集成电路制造产业也会迎来光明的前途。