央行降准!历次央行降准后股市走势一览

2019-01-05 03:50:08 信息来源:金融界网站发布者:isen点击量:

中国央行全面下调存款准备金率1个百分点。其中,2019年1月15日和1月25日分别下调0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做。这样安排能够基本对冲今年春节前由于现金投放造成的流动性波动,有利于金融机构继续加大对小微企业、民营企业支持力度。

2014年以来,央行共进行了9次降准。降准之后的30天,股市只有2次下跌,其余均上涨。涨幅最大的一次是2015年2月,上证综指上涨达16%。

| 公布时间 | 幅度 | 下一交易日指数涨跌 | ||

| 大型机构 | 中小机构 | 上证 | 深证 | |

| 2018/10/7 | -1% | -1% | -3.72% | -4.05% |

| 2018/4/17 | -1% | -1% | 0.80% | 0.92% |

| 2016/2/29 | -0.5% | -0.5% | 1.68% | 2.47% |

| 2015/10/23 | -0.5% | -0.5% | 0.50% | 0.73% |

| 2015/8/25 | -0.5% | -0.5% | -1.27% | -2.92% |

| 2015/4/19 | -1% | -1% | -1.64% | -1.96% |

| 2015/2/4 | -0.5% | -0.5% | -1.18% | -0.46% |

| 2012/5/12 | -0.5% | -0.5% | -0.59% | -1.16% |

| 2012/2/18 | -0.5% | -0.5% | 0.27% | 0.01% |

| 2011/11/30 | -0.5% | -0.5% | 2.29% | 2.32% |

| 2011/6/14 | 0.5% | 0.5% | -0.9% | -0.99% |

| 2011/5/12 | 0.5% | 0.5% | 0.95% | 0.7% |

| 2011/4/17 | 0.5% | 0.5% | 0.22% | 0.27% |

| 2011/3/18 | 0.5% | 0.5% | 0.08% | -0.62% |

| 2011/2/18 | 0.5% | 0.5% | 1.12% | 2.06% |

| 2011/1/14 | 0.5% | 0.5% | -3.03% | -4.55% |

| 2010/12/10 | 0.5% | 0.5% | 2.88% | 3.57% |

| 2010/11/19 | 0.5% | 0.5% | -0.15% | 0.06% |

| 2010/11/9 | 0.5% | 0.5% | 1.04% | -0.15% |

| 2010/5/2 | 0.5% | 0.% | -1.23% | -1.81% |

| 2010/2/12 | 0.5% | 0.% | -0.49% | -0.74% |

| 2010/1/12 | 0.5% | 0.% | -3.09% | -2.73% |

| 2008/12/22 | -0.5% | -0.5% | -4.55% | -4.69% |

| 2008/11/26 | -1% | -2% | 1.05% | 4.04% |

| 2008/10/8 | -0.5% | -0.5% | -0.84% | -2.4% |

| 2008/9/15 | 0.0% | -1% | -4.47% | -0.89% |

| 2008/6/7 | 1% | 1% | -7.73% | -8.25% |

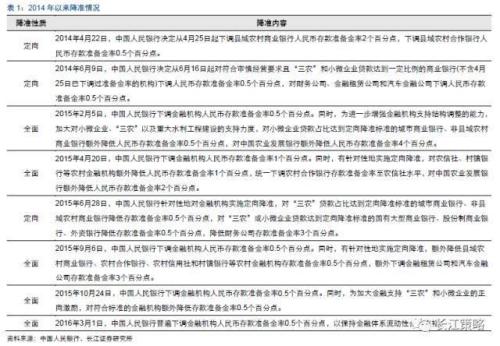

根据此前长江策略的研报《历史看,定向降准后的市场走势情况》分析,定向降准期间,对股市影响如下:

定向降准对市场的影响分析

2017年9月30日,中国人民银行宣布将当前对小微企业和“三农”领域实施的定向降准政策拓展和优化为统一对普惠金融领域贷款达到一定标准的金融机构实施定向降准政策,从2018年起实施。定向降准作为央行释放流动性的一种方式,会对市场带来何种影响呢?本期流动性周报将对2014年以来的多次降准进行分析。

2014年以来,央行共进行了8次降准,其中3次为定向降准(2014年4月,2014年6月和2015年6月),5次为全面降准(2015年2月,2015年4月,2015年9月,2015年10月和2016年3月)。(部分全面降准的同时进行了定向降准,这种情况我们将其归类为全面降准)

我们分别统计了从2014年以来,定向降准和全面降准之后5个交易日、30个交易日以及90个交易日,上证综指和创业板指数的表现:整体来看,定向降准后市场并没有表现出明显的规律;而全面降准后,市场在短期(5个交易日、30个交易日)大概率上涨,但长期来看并无明显的规律。

从过去几次定向降准的背景来看,一般是经济面临一定的下行压力,有通缩的风险以及外汇占款下滑等问题出现时,主要属于政策微调,其影响力度和范围小于全面降准。此次央行通过定向降准一方面可以对冲目前市场的流动性压力,但同时由于并非全面降准,因此不会给市场传达较为宽松的流动性预期,而且存在三个月的缓冲期,真正的实施将在2018年。整体来看,降准对于市场的影响并无绝对的统计规律,更大程度上或影响风险偏好,在目前的市场环境下,降准短期形成提升风险偏好的可能。但中期来看,我们更需要关注中长期金融去杠杆政策的落地情况。

来源为金融界股票频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!