美联储强硬加息 亚太股市受惊大跌!

2018-12-21 02:05:04 信息来源:中国基金报 发布者:isen点击量:

美联储加息靴子落地,震动全球市场!

今日凌晨,美联储宣布加息25个基点,上调联邦基金利率目标区间上调至2.25%-2.5%。消息一出,美股三大股指应声跳水大跌,齐创年内新低。

今天亚太地区开盘,上证综指、恒生指数低开并一路下行。亚太市场中跌幅最大的是日本股市,日经225跌幅超2%。韩国首尔综指低开但有跌幅收窄趋势。

2018年最后一次加息能给A股、港股带来多大影响?中国货币政策“出什么牌”?明年如何博弈?基金君紧急连线十大私募,对此进行分析。同时一些卖方也给出他们的观点。

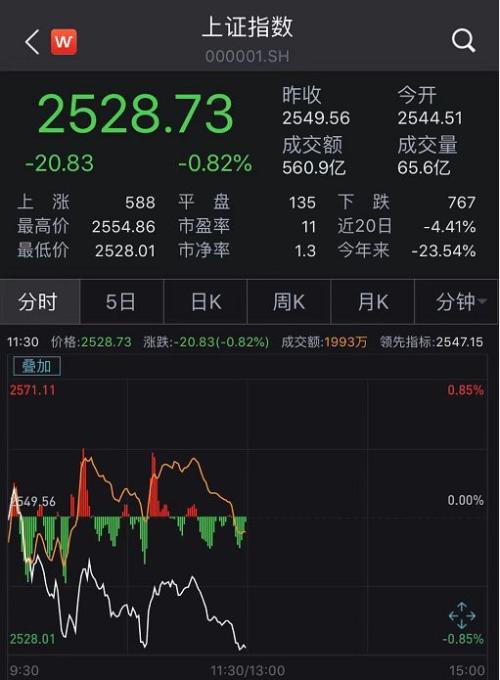

上证指数震荡下行

创业板逆市飘红

沪深三大指数低开震荡,但走势分化。

继昨天尾盘收跌1%之后,今日上证综指开盘跌0.2%,报2544.5点,盘中跌幅扩大,午市收于2528.73点,跌幅达0.82%。

深成指在低开下行之后盘中跌幅收窄,午市收盘跌幅为0.27%。

创业板指低开后盘中拉升,盘中出击1278.88点,涨幅近0.8%,午市收于1270.46点,上涨0.13%。

不过有多只中小板股票盘中跳水,包括国轩高科(11.68 -1.85%,诊股)、万丰奥威(6.96 -4.00%,诊股)、奥维通信(6.16 -5.95%,诊股)等,一度触及跌停。

板块来看,银行、建筑等板块领跌,农林牧渔、传媒、计算机、通信等板块涨幅居前,创投股持续活跃。

港股低开跳水

恒指跌幅逾1%

恒生指数今日低开0.55%,此后一路震荡下行,跌幅扩大至1.09%,国企指数跌超1.2%。能源、科技股领跌。申洲国际、舜宇光学科技、瑞声科技、石药集团等个股跌幅较大。恒指成分股中,中国海洋石油、万洲国际跌近3%,跌幅居前。

日韩股市低开

日本股市跌幅最大

受美联储加息影响,日经225指数低开近1%,此后一路震荡下跌,盘中跌幅扩大至2.45%,指数触及20492.84点,创下近半年新低。在亚太市场中跌幅最大。

而从此前来看,日经225指数已经连跌3日,从今年10月份日经225指数创下27年新高以来,便一路震荡下挫,从今年全年来看,日经225指数跌幅为9.04%。

此前多年,日本市场一直被看淡,但今年不少分析师认为日股明年前景一片光明。

韩国首尔综指低开0.7%,盘中跌幅最大达1.45%,但此后跌幅有所收窄,但截至发稿该指数跌幅为1%。

十大私募:对全球流动性有影响

对A股影响有限

对此,记者紧急采访近十大私募,他们表示,美联储加息对全球资金面都造成一定的压力,美元收缩周期仍未结束。但A股已更加独立,影响有限。

悟空投资董事长鲍际刚:美元收缩周期未结束,重点关注其构成尾部风险

看昨天美联储加息的情况,2019年还会继续加息,所以美元的收缩周期还没有结束,包括了美联储的资产负债表缩表、美元升值,都对全球性的流动性构成比较大的影响。现在还整个全球流动性收缩、金融收缩周期当中。

对中国的整个金融的宽松、风险偏好的上升等等方面,无论对中国对全球还是都有重大影响的。而且某种程度上还是会构成一些尾部的风险。这个还是要我们重点关注的一个部分。

比如说现在全球性的以美元为代表的金融收缩周期并没有结束,仍然在进程当中,对全球性的流动性、整个经济的风险偏好等等都构成重大影响。

东方港湾董事长但斌:对资金面形成压力,但其它影响有限

美联储加息主要是对人民币有些压力,A股的资金面可能会受到一定影响,特别是现在A股那个外资占比越来越高,差不多6%、7%,这些外资可能会因为加息离开A股,会有点影响,其他的影响不大的。

全球看,可能会让钱都回归美国市场,对其他市场的资金会形成一定的压力。

重阳投资:对中国直接影响不大

美联储12月按照既定步骤再次加息25bp,并在点阵图中将明年加息预期从3次下调至2次。虽然美联储的态度有所软化,但市场显然期待更大幅度的宽松,因此美股在联储会后大幅下跌。

我们觉得美国经济确实将在2019年放缓,但市场似乎过于悲观了。目前联邦基金利率期货仅计入了2019年一次加息预期,美股科技龙头自年内高点也下跌了约30%,市场已经对经济走弱进行了相对充分的定价,没必要特别悲观。

中国而言,今年A股的下跌时间领先美股、幅度也远大于美股。近期包括A股在内的新兴市场股市与美股相关性下降,美联储继续加息对中国的直接影响不大。

星石投资:为中国货币政策打开空间

一、美联储2019年加息两次符合预期,其声明不如预期鸽派

政策声明并没有之前市场预期的那么鸽派,表示要继续渐进加息,未提及美股波动,并在新闻发布会上表示减持缩表(维持每个月缩表500亿美元不变),表明其政策未受市场波动和政治影响。

会后美联储公布的最新经济预期,下调了2019年GDP增长预期自2.5%至2.3%,下调 PCE 通胀同比自 2.0%至 1.9%。表明美联储“官宣”经济动能正迅速放缓。

二、市场反应剧烈,经济下滑预期下美股对美联储政策依赖性强

前期市场对本次议息会议的鸽派信号预期比较强。因此隔夜美股盘面上,在等候美联储议息决议过程中,三大股指平开高走,涨幅接近1%,消息一出立即全部转跌,道指、纳指、标普500分别收跌1.49%、2.17%、1.54%,均创下2017年三季度以来新低,美元指数同样迅速拉升,收96.97 。

在经济动能放缓的背景下,市场对美联储政策存在极强的依赖性,今年2月、10月美股暴跌的直接导火索都是10年期国债收益率的快速攀升,金融市场对货币政策高度敏感。此次FOMC会议,市场没有得到所期待的超预期,短期企稳只能依靠盘面自身,但一旦出现破位暴跌,其外溢效应大概率会对美联储形成反向制约。

三、预计2019年的外部环境将更加友好,货币政策的空间已打开

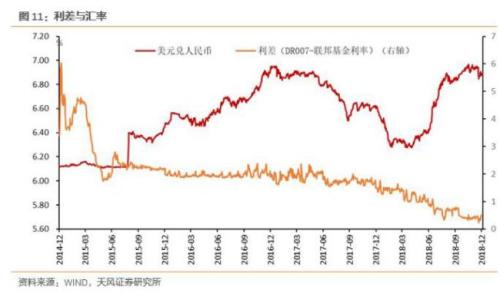

美联储加息路径放缓,为中国货币政策打开空间。过去一年,美国处于货币政策收紧周期,下半年以来中美货币政策脱钩、中国转向宽松给人民币带来较大的贬值压力。近期在美国经济见顶信号累积、股市波动放大的背景下,美联储加息路径确定放缓,将大大缓释人民币的汇率压力,也为货币政策打开空间,预计2019年的外部环境将更加友好。

美股、A股的联动性维持弱相关。昨晚央行在美联储加息前,创新工具TMLF,主动变相降息,除了定向释放流动性之意外,也有稳定市场信心的用意,同时两地估值水平不同,10月以来中美联动性减弱,受益于央行定向释放流动性的成长类行业最为收益。

中环资产总经理杨延德:加息末期,对A股市好事

美联储明年还有可能加息2次,这比市场预期的稍多,这也是昨天美股下跌的原因。不过,不管明年加息一次还是两次,这都是美联储加息的末期而不是开始。从这个角度来看,我认为这对于新兴市场和中国是好事,美元指数昨天也没有突破。

近期市场还会有所波动,特别是美股,但总体而言我觉得A股更加独立,更加依赖于明年中国经济的经济复苏力、改革(如税改等),而非外部原因。

上海某中型私募总经理:后市可能先低后稳

相对而言,A股相对独立,港股受影响更大一些。当然,A股也无可避免地受到情绪传染和流动性冲击,A股有可能再次探底和筑底后底部将更为扎实。随着国内政策效应日益显现,后市可能先低后稳,行情启动也许会迟到但不会缺席。

沪上某中型私募基金经理:对香港市场信心有压力

虽然明年加息节奏改为两次,但只是形式上的让步,还是远远比华尔街的预期鹰派,对国内来说,本来降息也不是必选项,及时降息,也未必有政府预期的效果,官方的工具还是比较多的。香港市场会比较有压力,这主要是信心层面的问题。

瑞银资产管理(上海)债券基金经理楼超:明年还是波动年

第一,和我预期基本一致,国内市场对美联储鸽派或是对美国经济预期过于悲观,美联储短期停止加息不切实际,但是经济指标放缓,增速见顶,企业债务增长,以及股市波动 将会是未来特朗普和美联储政策博弈点。

第二,对中国影响,我们看到央行在美联储加息前提前公布tmlf和再贷款,"定向降息"虽然不是降息,但是信号还是很明显,也就是国内货币政策会"以内为主"。

第三,短期各种不明朗因素会持续影响市场,造成市场波动,明年依然是个波动年,市场风险偏好依然较弱,短期会倾向避险资产。但是需要关注国内货币政策传导和信贷支持政策逐步显现作用,支撑信贷增速回升。

凯丰投资大类资产配置研究员张彩婷:国内货币政策相对独立

美联储如期加息,部分转鸽:认为利率区间接近中性利率的底部,下调经济增长预期,点阵图显示对明年加息的次数预期从三次下降到两次。但缩表节奏不变,且市场预期的明年只加一次甚至不加,所以鸽派力度有点不及预期。

总体来看美国加息周期已到末期,未来在贸易摩擦和全球经济下行压力下货币政策有可能转松,对港股的压制减小。国内货币政策相对独立,央行昨日宣布创设TMLF,定向降息,未来1-2季度将看到信用端的实质改善。

弘尚资产:市场波动仍将持续

本次加息符合市场预期。美联储主席鲍威尔表示,美联储对明年美国经济的展望仍然比较正面,预计经济增长仍将高于潜在增速(约2%),失业率或进一步下降。

总体上,美联储此次加息立场虽有所软化,下调2019年加息至2次,特别是受近期不断收紧的金融条件、贸易不确定性和全球经济放缓等一系列因素的负面拖累,不排除明年一季度暂停加息的可能,但也不能低估美联储后续加息的决心。

从对市场的短期影响看,此次美联储议息会议没能够稳定投资者情绪、提振市场,因此市场波动可能仍将持续。标普500指数12个月动态市盈率回落至14.4倍,低于历史上15.8倍的平均水平,2019年市场一致预期为每股收益增长8%,美股的估值水平和盈利变化基本反应了投资者较为悲观的预期。

券商和其他:美国复苏见顶

“流动性”收紧已成海外核心变量

海通姜超:美国复苏或见顶,中国宽松格局延续

复苏或已见顶,通胀增速放缓。持续加息的利率环境、逐渐减弱的减税效应等因素都对美国19年经济增速形成抑制。本轮美国经济复苏或已见顶

美元加息尾声,新兴市场风险缓解。从最近几轮加息周期看,美联储加息的后期以及结束后美元指数上行空间都比较有限。随着今年12月底欧央行结束购债,而市场预期美联储明年加息可能结束,明年美、欧利差也存在见顶的可能。因而随着美国加息尾声渐近,明年新兴市场的汇率风险或有所缓解。

外部约束减弱,中国宽松格局延续。易纲行长近日提到货币政策要考虑“内外均衡”,当前中国经济处于下行周期,需要相对宽松的货币条件。随着美国加息次数预期的降低,来自外部条件的制约有所改善,释放了中国央行引导货币利率下行的空间。昨晚央行发布消息决定创设TMLF,实际期限可达3年,利率比MLF优惠15BP,有助于为大型金融机构提供较稳定的长期资金来源,鼓励支持小微和民企信贷,降低融资成本,引导中长期利率下行,为宽信用营造和维持宽松的货币环境。

广发宏观:“流动性”收紧已成海外核心变量

广发的老师给出5个投资要点:

第一、加息靴子落地,下调2019年经济增长、通胀及加息次数预期。

第二、美联储主席鲍威尔表示保持缩表步伐,警惕2019年初海外流动性“灰犀牛”。

第三、海外流动性收紧背景下的大类资产前景:预计美股延续调整格局;(抗)通胀类资产大概率仍受约束;2019年全年看好美债,但需警惕是否还有年初一跌。

第四、维持对于美联储2019年2Q结束加息、2H结束缩表预判。

第五、美国提前出现加息顶意味着中国货币政策空间释放,中国资产定价逻辑从2018年纠结的不可能三角变为2019年简单的“经济退、政策进”。

天风研究:对中国、对市场、对美元美债影响

对我们货币政策的影响:兼顾外部平衡的可能性增加。

对中国的影响在于中国货币政策兼顾外部平衡的可能性增加。此前易纲行长提到:“当前中国经济处于下行周期,需要一个相对宽松的货币条件,但宽松的货币条件必须考虑外部均衡,也不能太宽松了,因为如果太宽松,利率太低,会影响汇率,要在内部均衡和外部均衡找到一个平衡点。而当内部均衡和外部均衡产生了矛盾,就要以内部均衡为主,兼顾外部均衡,找到一个最优的平衡点。”

强调“利差和本币币值之间有个均衡,如果均衡不能维持,利差的变化会反映在汇率上”。无论如何,联储对于未来的展望预示着本轮加息周期将逐步趋于结束,利差的压力只剩下时间的问题,而不是一个单纯意义上的空间问题。

对于国内货币政策空间的回答其实很简单,这是自上而下的诉求,而非中观操作层面的问题。对于目前新旧动能转换和复杂的内外环境中,货币稳定以及低利率环境的维持是必然需求,我们当前的重点是做好自己的事情,那么就必须要捍卫人民币资产的定价权,央行的职责是去尝试和巩固大国央行的职责,货币政策就一定还有空间。

所以我们在联储议息会议决议前的行为,可以理解为央行用行动来进一步诠释:当内部均衡和外部均衡产生了矛盾,就要以内部均衡为主,兼顾外部均衡,找到一个最优的平衡点。

当然,展望未来,全球趋同的背景下,大家要考虑相互影响,就如鲍威尔会后记者会也提到关注中国经济的变化,降息周期最终可能也会进一步趋同,这是需要评估的实质性影响。

对美债美元的影响:

美债已经部分PRICE IN美联储转鸽,联储在转鸽上的犹豫可能还会导致市场波动,但是美债见顶已经明确。美元短期内则因为欧洲问题仍然会相对偏强。

申万宏源(4.23 +1.68%,诊股)研究:进入加息末端

本次会议我们关注三个方面,一是联储调低经济预期;二是点阵图的变化;三是新闻发布会上鲍威尔中性偏鸽的表态。

发布会上,鲍威尔表示当前货币政策不需要宽松,可以是中性的。基本可以确定,在今年频繁加息的背景下,经济出现些许疲软,通胀下滑,金融市场波动,之后联储对待加息决策将会更加谨慎,加息步伐将会放缓,进入加息周期末端,货币政策为中性。

美联储下调今明两年经济和通胀的预期。虽明年经济预期下调原因之一是全球经济走软,认为明年美国将会稳健增长,但已经看到经济中的一些疲软信号,下调明年经济预期的原因之二是全球经济走软。鲍威尔讲话中性,乐观中带谨慎,给市场带来一定稳定作用。

下调明年加息次数为2次,长期中性利率由3%下调至2.750%。此次点阵图的预估中值并非一致判断,对于加息次数联储内部也仍有争议。未来加息路径和目标不确定性增强,仍需观察具体经济数据。

我们认为联储加息路径将会放缓,明年开始进入加息尾端。具体看贸易战的影响以及明年的基建计划落地情况。

香港金管局陈德霖:金管局跟随美联储渐进加息

金管局跟随美联储渐进加息;香港银行是否加息是它们的商业决定;敦促香港市民为加息后的市场波动做好准备;香港流动性仍然充裕;贸易摩擦和英国脱欧为明年带来不确定性;需要确认房地产市场是否处于下行周期。