政策实锤夯实反弹基础

2018-11-12 01:24:43 信息来源:金融界网站 发布者:isen点击量:

核心结论:①近期民企纾困措施持续落地,有助缓解经济下行压力、改善市场悲观情绪。对照过去政策偏暖驱动的反弹,这次反弹时空还没到均值,换手率、成交量等情绪指标恢复还不充分。②科创板是市场的增量改革,补齐资本市场服务科技创新的短板。长期来看,科创板有助完善市场结构、推动产业结构升级。③短期反弹阶段,科技类中小创弹性更大,历史大底还需时间反复构筑,未来反弹回落关注高股息率个股。

政策实锤夯实反弹基础

10月21以来我们一直强调A股有望迎来年内幅度最大的反弹,核心逻辑是跌得深、估值低、政策强。目前投资者对政策的决心和效果存有疑虑,我们认为,10月以来政策不断落地,政策实锤在夯实市场反弹的基础。

1. 稳增长、民企纾困措施不断落地

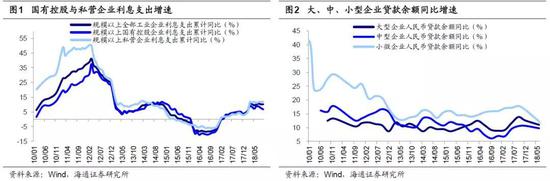

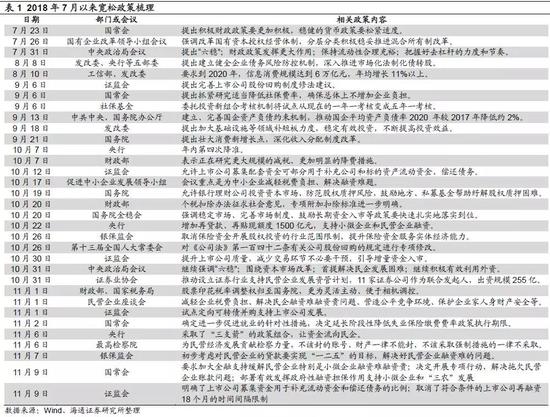

民企纾困措施落地,减缓经济下行压力。10月21日以来我们一直强调A股有望迎来年内幅度最大的反弹,主要逻辑是跌得深、估值低、政策强。目前投资者对政策面依旧存有疑虑,我们梳理近期政策可见,民企纾困政策正在不断落地,经济下行的压力有望缓解。在我国整个经济体系中,民营经济贡献了50%以上的税收、60%以上的GDP、70%以上的技术创新、80%以上的城镇劳动就业、90%以上的新增城镇就业和企业数量。但民企在实际经营中因其规模性质限制,融资难融资贵问题突出,尤其在今年去杠杆大背景下,前期依靠表外融资的中小民企融资渠道进一步枯竭,1-9月规模以上工业企业中,私营企业利息支出同比增长11.9%,较上半年上升0.6个百分点,对比国有及国有控股企业利息支出同比6.7%,较上半年反降2.1个百分点。政策从十月开始转向解决民企融资困境。10月31日中央政治局会议召开,强调“经济下行压力有所加大”、“坚持‘两个毫不动摇’”以及加强资本市场改革。11月1日民营企业座谈会强调毫不动摇鼓励支持引导非公有制经济发展。11月6日央行行长易纲提出“三支箭”政策组合,让资金流向民企。11月7日,银保监会主席郭树清提出对民营企业的贷款要实现“一二五”的目标。11月9日国常会要求加大金融支持缓解民营企业特别是小微企业融资难融资贵;决定开展专项行动,解决拖欠民营企业账款问题;部署有效发挥政府性融资担保作用支持小微企业和“三农”发展。同时,证监会修订发布了《发行监管问答——关于引导规范上市公司融资行为的监管要求》,明确了上市公司募集资金用于补充流动资金和偿还债务的比例并取消了符合条件的上市公司再融资18个月的时间间隔限制。此外,为了化解民营上市公司股票质押等流动性风险,11家证券公司宣布将共同出资设立“证券行业支持民营企业发展系列资产管理计划”,总规模预计为255亿,目前出资规模已达180.61亿元。多项政策支持下,民企融资难的问题有望得到缓解,这将减轻实体经济下行的压力,缓解市场对未来基本面的担忧。

本轮反弹逻辑强化,情绪逐渐修复。我们在上周周报《政策给年内最强反弹加持-20181104》中提出政策的落地进一步夯实了本轮反弹的基础,政策利好下市场的情绪有望得到进一步修复。借鉴历史,2010、12、13、16年市场均出现过政策微调催化的反弹行情,2010年7月初货币政策微调,新增信贷放量,美国2010/11推出QE2,市场7-11月反弹,上证综指反弹幅度达35%。2012年11月十八大召开,推动改革预期提升,12/12-13/2上证综指反弹25%。2013年6月“钱荒”后央行政策放松,叠加7月国常会研究部署拉动国内有效需求, 13/7-9月上证综指反弹23%。2016年1月新增信贷达2.5万亿,地产政策利好不断,2016/1-4月上证综指反弹16%。这四次反弹平均涨幅25%,持续时间均值61个交易日,接近3个月。2018/10/19上证综指最低点2449点以来,累计反弹幅度仅6%,时间仅15个交易日。对比这四次反弹的情绪指标,这四次反弹开始时年化周平滑换手率为156-240%,平均187%,反弹结束时换手率为207-382%,平均274%;日成交量在反弹开始时为110-433亿股,平均222亿股,反弹结束时成交量为198-405亿股,平均312亿股,整个反弹期间成交量平均增长79%。2018/10/19上证综指2449点时全部A股年化周平滑换手率为197%,成交量为331亿股,目前(2018/11/09)换手率为201%,成交量为346亿股,成交量离前期低点仅上涨4%,从情绪上看,修复还有空间。

2. 科创板是市场增量改革,长期利于转型

科创板不是简单扩容,而是多层次资本市场的增量改革。11月5日国家主席习近平在进博会开幕式上提出将在上海证券交易所设立科创板并试点注册制。这让部分投资者担忧市场扩容的压力,尤其是对创业板的冲击。其实,科创板不是新鲜概念,早在2015年的时候就拟定由上海股权托管交易中心推出,而战略新兴板拟定由上交所推出,但两者由于种种原因而被搁置。现在提出的“科创板”概念,更像是两者的结合体。科创板的推出不是创业板的简单替代,而一种有效补充,旨在补齐资本市场服务科技创新的短板,是资本市场的增量改革。真正目的在于实现多层次资本市场对实体经济的支撑,特别是支持中小微企业的发展。从上市制度来看,借鉴2015年拟定推出的科创板和战略新兴板的初步方案以及年内提出的CDR的相关政策,我们认为,针对创新企业在特定发展阶段高成长、高投入、实现盈利的周期较长等特点,未来科创板的制度设计将会视具体情况为试点企业适当放宽发行条件,在盈利状况、股权结构等方面做出更为妥善的差异化安排,增强对创新企业的包容性和适应性,让某些暂时迫于业绩标准不能常规上市的新经济企业可以先进入A股。从投资者门槛看,未来科创板的准入门槛可能会参照新三板作适当调整,让投资门槛适当低于新三板要求的500万元,既能满足避免散户化的监管初衷,又能使更多的人享受新经济发展带来的福利,同时扩大科创板的流动性。目前中国市值最大的4家上市科技公司:以人民币计价,阿里巴巴2.6万亿,腾讯控股2.5万亿,百度0.5万亿,京东0.2万亿,其中阿里巴巴、百度、京东在美国上市,腾讯在香港上市。中国的新经济科技企业没有顺畅的上市通道大量流失海外,而科创板的推出有望满足科技新经济企业在不同生命周期的融资需求,为中国新经济科技企业寻求融资提供了本土的途径,留住中国未来市场的“BATJ”们。

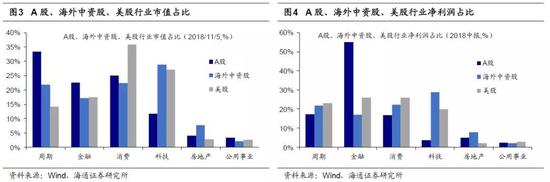

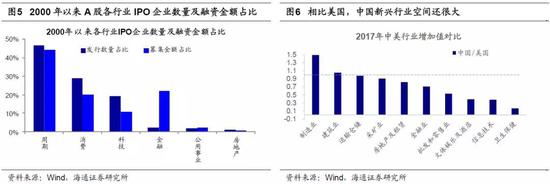

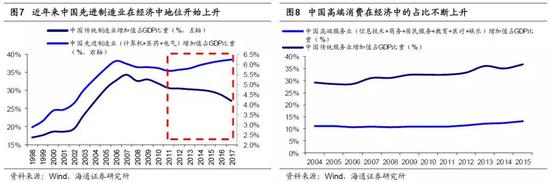

提高股权融资比例、发展配置型市场有助经济转型。从整体规模角度看,当前我国支持经济发展的股权融资在企业融资中的占比依旧低于5%,私募股权投资基金与股票市场都亟待进一步发展。并且目前中国处在产业结构升级期,未来消费和先进制造比例处在不断上升的趋势中,以美国作为参照,2017年中国医疗保健、信息技术、文体娱乐行业增加值仅相当于美国的20%、38%、40%,而制造业为150%,相比美国我国新兴行业空间还很大。未来科创板的设立将为这些新经济科技类行业提供新的股权融资渠道,与产业结构升级相辅相成,从而提高市场整体股权融资比例。同时科创板将会为PE/VC一级市场提供了新的融资和退出渠道,完善多层次资本市场结构且提高了股市融资服务实体经济效率,有助于加强市场流动性。我国目前发行制度背景下,周期类公司扎堆上市导致A股市场结构失衡。在由需求扩张驱动的传统盈利回升周期中,周期股往往业绩靓丽,更易满足A股新股发行制度的盈利要求,从而导致A股周期类上市公司数量和融资金额更多。自2000年以来,周期行业IPO企业数量占比达47%、融资金额占44%,而科技行业融资企业数量仅占19%、融资金额仅占11%,可见A股囿于传统经济结构,难以为科创企业提供有力的融资支持。从市值占比角度,按照11月5日股价统计,A股的板块市值占比分别为周期(33%)、金融(22%)、消费(25%)、科技(12%)、房地产(4%),而在海外中资股(含港股)中周期(22%)、金融(17%)、消费(22%)、科技(29%)、房地产(8%),在美股中周期(14%)、金融(17%)、消费(36%)、科技(27%)、房地产(3%),横向对比A股周期股市值占比较高,科技股市值占比较低。从盈利占比角度,对比A股、海外上市中资股、美股的盈利结构,三者中科技股净利润(2018H1)占比分别为4%、29%、20%,A股科技股净利润占比仅为美国科技股的1/5。长期看,科创板的建立将引导科技股新鲜血液的流入和回归,可以预见科技类行业IPO数量和市值占比将在A股市场逐渐升高。随着A股市场结构趋向合理,将会吸引更多的长线增量资金进入市场,长线资金和机构投资者的增多有助于我国发展配置型市场,推动产业结构升级。

3. 应对策略:行稳致远,步步为营

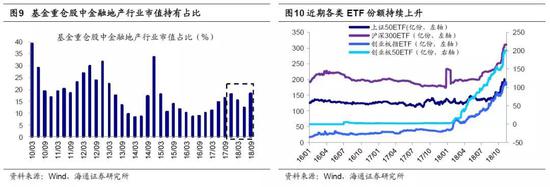

短期反弹延续,科技股弹性更大。我们从10月21日起将短期观点转为乐观,强调A股将迎来年内幅度最大的反弹,当前我们依旧维持这一判断,主要逻辑一是跌幅深,上证综指今年以来累计最大跌幅为21.4%,年度跌幅仅次于历史上2008年的65.4%、1994年的22.3%与2011年的21.7%;二是估值低,全部A股目前 PE(TTM)与PB(LF)分别处于2005年以来从低到高的17.0%、0.6%分位,位于历史最低区间;三是政策强,稳增长政策、民企纾困政策与维护资本市场稳定政策紧密地联系在一起,如11月9日晚证监会接连出台《发行监管问答——关于引导规范上市公司融资行为的监管要求》和《关于支持上市公司回购股份的意见》两个政策,意图缓解上市公司融资难问题,同时也希望通过回购来稳定股市。从两个角度借鉴历史反弹幅度。第一,逻辑角度出发,2010、12、13、16年均出现过政策微调催化的反弹行情,这四次反弹平均涨幅25%,持续时间均值61个交易日,接近3个月。第二,年度角度,回顾2000年以来行情,除了06、07、09、14、15、17年单边上涨的年份,其他年份A股均为弱市行情。统计弱市年份的反弹区间上证综指涨幅,发现即使全年行情不佳,但每年都有涨幅超过15%的反弹行情,反弹均值23%,持续时间均值62个交易日,也接近3个月。今年以来A股并无像样反弹,1月、7月、9月上证综指反弹幅度分别为6.5%、5.3%、6.4%,2449点以来上证综指至今(2018/11/09)涨幅也只有6.1%,这次有望出现力度可观的反弹。反弹阶段中小创板块弹性更大,中小创今年以来跌幅大、估值处在底部区域、直接受益于政策利好,中小板指、创业板指目前PE(TTM)分别处在2005年以来从低到高2.6%、1.2%的分位。当前政策正解决中小企业融资困境,股权质押风险有望进一步化解,中小创里科技类行业符合中期转型方向,如通信5G等。9月以来有大量资金借道ETF进入股市,创业板50ETF份额增长47%,创业板指ETF增长44%,沪深300ETF增长34%,上证50ETF增长31%。

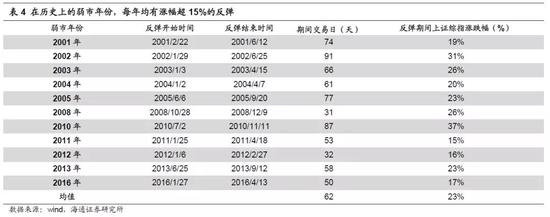

大底还需时间反复构筑,未来关注高股息股票。中期视角看市场处于第五轮周期底部,回顾过去四次历史大底的估值水平,1996年1月19日上证综指512点、2005年6月6日998点、2008年10月28日1664点、2013年6月25日1849点时全部A股PE(TTM,整体法)11.5~18.4倍、PB(LF,整体法)1.5~2.1倍,目前PE为13.7倍、PB为1.46倍,估值底已出现,政策底现也已出现,但真正市场底的大拐点仍需等待,主要等待两大信号:一是确认盈利回落幅度到底多大。本轮盈利筑底特征类似2002-05年期间,即W型筑底。这轮盈利改善左侧底回升始于2016年二季度,现在是二次探底回落过程中,预计右侧底在2019年二、三季度, 2019年4月年报和季报数据有望给出更明确证据。二是资金面转折需等去杠杆出现拐点。去杠杆的症结是在于解决地方隐性债务,这些债务的解决方案落实才是去杠杆的拐点,届时资金面将迎来转折,M2增速望回归到名义GDP之上,未来还需进一步跟踪关于地方政府融资问题的政策。市场在短期反弹后,未来依旧会回撤筑底,市场回撤时高股息策略优势显现。我们前期报告《高股息策略长期有效么?》研究发现高股息率股票可充当熊市保护伞,通过股利再投资积累更多的股份能够缓和投资者组合价值的下降,充当保护伞的作用,而在市场恢复后,这些额外的股份也将提高组合收益率。宏观背景看过去一段时间呈现类滞胀特征,往后看经济增速下行仍将持续,经济将由类滞胀走向类衰退,08/4-09/3和11/9-12/9经济都出现过类衰退特征,08/4-09/3期间GDP累计同比从08Q2的11.2%下降到09Q1的6.4%,CPI累计同比从8.2%下降到-0.6%,11/9-12/9期间GDP累计同比从11Q3的9.8%下降到12Q3的7.8%,CPI累计同比从5.7%下降到2.7%,这两段区间内高股息类行业呈现明显的超额收益,如金融和电力与公用事业。而在经济类衰退期,不排除出现降息的可能性,因此债券以及类债券特征的高股息股票将受益。根据分析师盈利预测,结合历史分红率预测股息,我们筛选沪深300成分中高股息率、稳定分红个股如表5。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

来源为金融界股票频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!