卢安平:现在买A股赔率5:1

2018-11-05 00:10:14 信息来源:发布者:艾森新闻网点击量:

在投资界,鹏扬基金副总经理兼首席投资官卢安平是位管理大资金的投资专家,此前曾在社保基金、平安集团、平安人寿保险担任投资要职。

在今天(11月3日)举办的第二届钱塘江论坛上,卢安平发表了自己对于目前市场的最新看法。记者先分享他给出的几个结论:

1、A股:现在买入A股大概是5:1的赔率,向下最多10%vs向上50%

2、中国债券:短周期还可能会涨,长期配置价值中性

3、美股:估值水平将逐级降低,未来几年收益将很低

此外,他还强调资产配置的方法,要做长期的价值中枢判断,不要去做短期价格波动的判断,否则难以获得长期比较高的回报。“频繁地去判断、做择时会损毁长期回报的。股票等风险资产的投资要去承担短期的风险,因为这个资产类别的长期特性是,承担这个短期风险是会给你长期回报的。频繁地去做判断、回避这个短期风险,其实是脱离了这个资产类别变成了现金资产,期望回报将大幅降低。”

以下为卢安平演讲的主要内容,记者结合随后其受访内容整理分享给大家。

今天的主题是在各种环境下的大类资产配置。

资产配置看长期判断,胜率90%以上

首先“资产配置”这四个字的含义,在不同的机构、或者对不同性质的资金是不一样的。

第一个区别是,期限。

像养老金、捐赠基金、寿险资金这种长期资金而言,资产配置一般是指,基于未来三年到五年的甚至更长时期的、大周期的、长时间的配置。而对于像基金公司,或者是私募,大家普遍指的是未来三个月会怎么样?

基本上这个期限上的差别,就是三个月对三年。而三个月的这种配置的概念,往往就涉及到对未来短期价格走势的一个判断,对基本面、政策面、资金面、外围市场等等各种因子,建立分析框架和模型,去分析判断市场短期的走势,这实际上是market timing(时机选择)。

而基于未来三到五年、甚至十年的这种大资金的资产配置,实际上他不去判断市场的短期价格走势,他要判断的是什么呢?是未来几年这类资产的价值中枢在什么地方?均值在什么地方?利用均值回归,资本市场所谓的万有引力定律,来利用市场的价格波动。因为市场的价格最终会向均值回归,我们可以利用这个波动来获取超额回报。这两个东西有很大的区别。

发达国家资本市场大型的、长期资金的机构投资者,有一句常识性的话叫做“世界上没有人能做market timing”,即世界上没有人能做短期的时机选择。

实际上,做短期的时机选择,包括对一年期时间长度内资本市场的走势判断,我看下来,一般的胜率也就在在50%左右,极好的能够到60%左右。前段时间有一个微信上的文章比较损,把去年年底卖方首席策略是对今年的股票市场走势判断翻出来,错的多对的少。但其实这个一点也不奇怪,很正常。做短期判断,包括一年(我们把1年也称作短期),50%的胜率是一个正常现象。而做配置上的长期判断,我们说胜率可以达到90%以上。大型资金的长期资产配置,就像全国社保基金,为什么资产配置能做的这么好?那是因为他不去判断短期的市场走势,只去判断长期市场的价值中枢,这个胜率能达到90%以上。这就是巴菲特所说的,我们要去找一个低一点的跨栏去跨,不要找一个很高难度的跨栏去跨。

第二个是对风险的理解。我们常说的一句话叫“波动性不是风险”,永久性的损失才是风险。你买了股票跌了10%,这不是风险;跌了10%割肉走了,产生永久损失这才是风险。如果你持有不动,后面就涨回来了,这只是一个短期的波动。投风险资产必须要去承受这个短期的波动,才能获取风险溢价。大型的资金基本上入市和撤离往往都是左侧交易,买的时候就有短期可能下跌10%的心理准备,那是为了后面获取比较高的长期回报,这是我们讲的资产配置的概念。

美股未来几年的收益很低

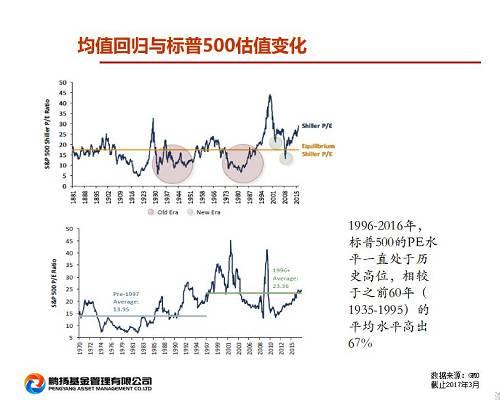

美国股票市场100多年来,标普500指数的平均估值大概在16倍左右。

但是过去20年,他的平均估值大幅度上升,到了20多倍。变化的原因是什么?最主要一个原因是,发达国家过去十几年来,利率水平史无前例地降低到接近零利率,利率水平的下降带来股市估值水平的上升。

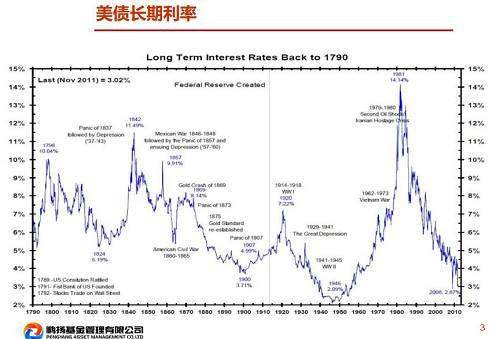

过去200多年,美国的十年期国债利率虽然平均值在6%左右,但其实波动性非常大。低的时候1.3%(2016年),高的时候15%(1981年)。

所以拉长了看,实际上利率的投资也不是一个低波动地资产类别。

我同意刚才沈明高总讲的,大概率下,未来二三十年,美国长期利率进入了一个上升周期。过去200多年来,美国长期利率前面只经历了三次大的上升周期,一次是1820年至1830年,一次1899年到到1920,再一次是1945年到1981年。这一次从2016年的1.3%开始,后面可能高点到6%或者10%?我们不知道。但是我觉得螺旋式上升高点到5%、6%,这是非常可能的。

那么在这样一个利率长周期往上的走势下,美国股票市场和房地产市场的平均估值水平会下降。过去20年,标准普尔500指数的估值水平上升到了平均23倍,未来十到二十年,标普500指数的估值水平可能要向100年来的16倍的均值水平迈进,这是个螺旋式迈进的过程。

中国长期利率均值可能变化

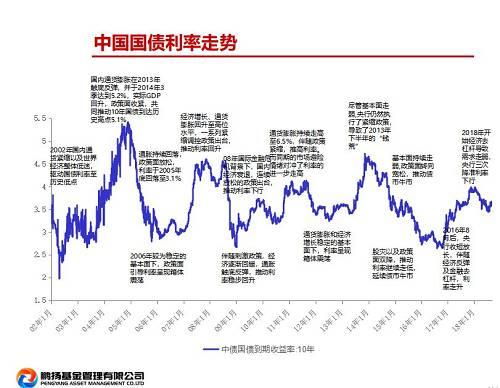

至于中国,这是我们十年期国债利率走势,我们债券市场的时间很短,就十几年,但是非常有规律。大概3.6%、3.7%的一个水平线,就是我们国家的长期利率的一个均值。这简直非常完美、控制得非常好,完全是一个水平线。

但是我觉得未来应该会变化,难以继续这么完美地保持一个水平线的均值。是往上还是往下?通常认为我们的长期利率水平未来的均值应该是往下的,但我个人觉得这不一定,往上的可能性也不小。原因很多,时间关系我今天没法展开讲,这个是我们所有资产的定价中枢,非常重要。

现在买入A股大概是5:1的赔率

向下最多10%vs向上50%

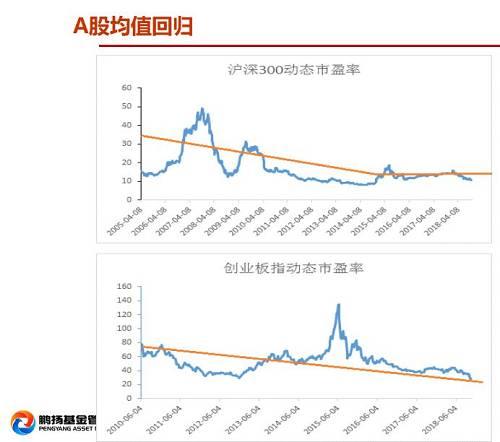

那么我们A股未来几年的估值中枢应该往什么方向走?这个和利率水平是相关的。过去只有3.7%的利率,其实是比较低的,我们股市的估值水平很高。我们沪深300过去平均是40倍,现在掉到了10倍;创业板指数从过去的六七十倍,2015年最高到100倍,现在掉到了30多倍。

我觉得中证800未来的长期均值大概应该在15倍左右,现在是12倍。那么光是估值回到均值,市场就应该上涨30%。但是创业板指数现在30多倍,创业板综合指数40多倍,估值的往下螺旋式回归还没有完成,看明年能不能够到底。

总体来说,中小盘的估值还比较高,估值回归到合理还没有结束,但毕竟它的市值占比不大,市值的主体还在中证800上,而中证800的估值已经是比较低了。

所以站在目前这个时间点上,我对未来股和债的综合判断是,A股大概是5:1的赔率,就是现在买入股票,向下的下跌空间大概是5%,极端情况下到10%,但是上行的空间至少是30%到50%。就是向上是向下的5倍。现在是一个比较好的时机。

随后卢安平在接受记者采访时表示,A股赔率5:1并不是说所有上市公司的赔率5:1,现在全市场指数已经没有太大意义,现在有1178家公司市值30亿以下,这里面很多公司市值可能还会大幅下滑。所以将来还是要投资于高质量股票。

频繁做择时不可能得到长期高回报

随后,有现场观众进一步追问,如果不做择时,投资机构还有什么存在的意义?回报可以得到保证吗?

卢安平表示,所说的尽量减少择时主要是指股票市场,基于长期获得高回报的角度来讲。如果只想获得比较低的回报,比如年均10%的回报,可以去做短期判断,可以通过仓位的调整去控制短期的回撤和下行的风险。

而真正要获得一个长期比较高的股票投资回报,就不能去择时。你频繁地去判断、做择时会损毁长期回报的。你要去承担短期的风险,因为这个资产类别有长期特性,承担这个风险是会给你回报的,你频繁地去做判断、回避这个风险,其实是脱离了这个资产类别。过去我们在社保、平安管的资金量也不少,几百亿起,长期累计下来,我们在A股的年平均回报达到30%以上,就是没有做任何择时,而只是在市场极端低迷和极端狂热的时候做做逆向的资产配置操作。

我觉得如果你频繁地离开了这个市场,你做过多的短期、小的判断,你的回报一定降低很多。其实股票市场的涨幅,一年250个交易日,其中最大涨幅的那几天,就占了总涨幅的一大半。如果经常择时从股票变为现金,很容易错过这几天,你全年的回报就下来了。

总之,尽量少做短的、小的判断,而要去做基于基本面的大的判断,做价值的判断,不要去做短期价格波动的判断。

卢安平简介:

2001至2013年:历任全国社保基金理事会资产配置处长、风险管理处长。其中2003年到2013年这十年,社保基金境内二级市场股票组合的年均复合回报为33%,境内二级市场固收组合的年均回报为8%。

2013至2017年:历任平安集团委托与绩效评估部总经理、平安人寿保险股份有限公司委托投资部总经理。据悉,其在平安保险期间,管理资产规模超1000亿元,期间2014年至2017年,平安寿险的境内二级市场股票组合年均复合回报为30%,境内二级市场固收组合年均回报为9%。