看操纵合并范围的财务表现和结果

2018-09-30 22:59:39 信息来源:基本面力场发布者:isen点击量:

绝大多数上市公司发布的会计报表,都会包括两套不同口径的报表,分别为母公司会计报表和合并会计报表。其中,母公司会计报表就是以上市公司本身这一个法人,作为财务数据列报的主体;合并会计报表则是将母公司与其子公司视为一个统一的经济实体,借此来更清晰、明确地反映母公司拥有或控制的全部资产和承担的全部负债,以及在此基础上的财务状况和经营业绩而编制的报表。

合并报表并非是将母公司财务数据和子公司财务数据简单加合,必须要考虑到母公司与子公司、子公司与子公司之间发生各种经济业务,在编制合并会计报表数据时,须将这些内部交易和往来事项予以抵消。合并财务报表发端于美国摩根大通公司,也即大家简称为“大摩”的国际顶级金融机构,该公司在1901年自愿将其控股的美国钢铁公司的财务数据,合并计入到摩根大通的会计报表当中;此后随着会计核算规则的逐步完善,编制合并财务报表也逐渐成为各国会计准则的强制性要求。

对于一家规模较大的企业集团而言,旗下子公司存在的情形会很多,比如有100%全资的子公司,也有持股51%以上、未达100%的控股子公司,也会有持股比例更低的参股子公司。在这些众多的子公司当中,符合一定标准的就会被纳入到合并范围,相应子公司的财务数据也就会连同母公司财务数据,最终形成合并会计报表数据的一部分;而不符合相应标准的子公司,就不会被纳入到合并范围当中。

我国财政部发布的《企业会计准则第33号——合并财务报表》第二章第六条规定:合并财务报表的合并范围应当以控制为基础加以确定。控制是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。

第七条还补充规定:母公司直接或通过子公司间接拥有被投资单位半数以上的表决权,表明母公司能够控制被投资单位,应当将该被投资单位认定为子公司,纳入合并财务报表的合并范围。但是母公司不能控制被投资单位的除外。

力场君个人认为,从实际经济角度考虑,纳入到合并范围的子公司,大体可以看做是“大概率”由母公司“负责到底”,被纳入到合并范围内的子公司与母公司是“亲密的一家人”;而未被纳入到合并范围的子公司,与母公司之间的关系就略显疏远了些。

同时,力场君个人总结,在实际操作当中,持股比例构成了是否纳入合并范围的最重要的考量因素,50%即成为一条界限:通常情况,超过50%的持股比例就视同为“控制”、继而纳入合并范围,持股比例未达到或刚好50%的子公司,则通常不会被纳入合并范围。

上面这段文字描述中,大量用到了“大体”、“可以”、“ 通常”这类模糊的形容词,可见合并范围的划分并不是依据单一简单标准就能“一刀切”的,这主要就源自于前文所述的、《企业会计准则第33号》第二章第七条的规定,为部分公司通过人为操纵子公司合并范围的设置,来达到调节财务数据的目的。

尽管此类型的财务操纵案例很不常见,但每一个都堪称经典,今天力场君先为大家带来一个对子公司持股比例很低、却纳入了合并范围的案例——乐视网(3.91 -4.17%,诊股)。乐视网自2017年全线垮塌,当初看似绚烂的生态概率沦为行将破碎的泡沫,但这与本文要讨论的问题无关,力场君只关注于财务分析这个细分领域。

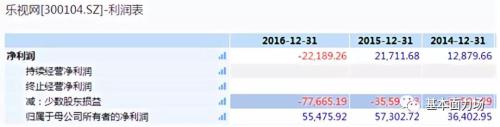

让我们把视角会看到崩盘前的乐视网。乐视网在2014年到2016年利润表中列示的“归属与母公司股东的净利润”金额分别为3.64亿、5.73亿和5.55亿,这也是上市公司每股收益、市盈率等指标的计算基础,看似是很不错的;但是与此同时,合并净利润却显得非常不和谐,这三个年度的合并净利润分别为1.29亿、2.17亿和-2.22亿,较“归属与母公司股东的净利润”差了很多,2016年还竟然是大额亏损的。

在合并净利润和“归属与母公司股东的净利润”这两个数据当中,最显突兀的就是“少数股东损益”这个科目,2014年到2016年的数据分别为-2.35亿元、-3.56亿元和-7.77亿元,均是数额惊人的亏损。

所谓“少数股东损益”,直接指向纳入到合并范围内的非全资子公司。此类公司由于“纳入到合并范围”,因此子公司的净利润全部计入到了合并净利润当中;但是考虑到母公司实际上只拥有部分股权、实际之承担持股比例范围的利润和亏损,因此由子公司其他股东承担的利润或亏损,就会体现到“少数股东损益”,并从合并净利润中剔除、最后形成“归属与母公司股东的净利润”。

乐视网2014年到2016年的“少数股东损益”巨额亏损,就指向了该公司“纳入到合并范围内的非全资子公司”出现了数额惊人的亏损,进而深入探究乐视网的亏损源子公司,则能呈现出一个有趣的案例。

根据乐视网发布的2016年年报第27页披露的“主要子公司及对公司净利润影响达10%以上的参股公司情况”显示,其中总共列示了6家子公司,其中亏损金额最大的是“乐视电子商务(北京)有限公司”,2016年度亏损金额高达7.37亿元。

根据公开资料,乐视电子商务(北京)有限公司成立于2014年4月,由乐视网、乐视控股和乐荣控股(实际投资人为贾跃芳和贾跃亭)出资组建,乐视网对其持股比例仅为30%;但是通过董事会席位的设置,乐视网控制了乐视电子商务(北京)有限公司半数以上的董事会表决权,由此形成“控制”关系,并成功地将其纳入到乐视网的合并范围。事实上,乐视电子商务(北京)有限公司是乐视网旗下唯一一家持股比例低于51%,却又被纳入到合并范围内的子公司。

核心问题是,乐视网为什么要这样做?

据媒体报道,乐视电子商务原本就是乐视旗下的电商部门,后分离出来单独设立成法人机构,但实际承担的主要业务仍然是在为乐视网的产品销售,属于“乐视生态”中重要的终端渠道。也即,乐视电子商务(北京)有限公司原本是上市公司体系内的一个部分,而且是一个将产生巨大费用支出和巨额亏损的部门;在乐视的操盘之下,通过仅持有少数股权的形式,将这家亏损大户剥离出乐视网的利润体系之外。

从具体财务数据来看,尽管在2016年形成了7.37亿元巨额亏损,但是乐视电子商务的的销售收入金额则高达48.99亿元;乐视网2016年合并口径下销售收入总共为219.51亿元,也即不考虑合并抵消的因素,乐视电子商务的收入贡献占比高达20%以上。

至此,乐视网将乐视电子商务(北京)有限公司这家持股比例仅为30%的子公司,纳入到合并范围内的目的,就非常清晰了:既需要乐视电子商务近50亿元的销售收入来充实乐视网的合并收入,又不愿意承担过高的经营亏损。

通过操纵董事会席位的方式,将持股比例很低的子公司纳入合并范围,这正是乐视网操纵合并范围案例的精髓。