上市公司重组成功率及重组后股价表现:壳在梦就在?

2018-06-15 22:56:52 信息来源:市值风云 发布者:isen点击量:

在我泱泱大A市场,除了“清仓式减持”和“忽悠式重组”这两大乱象之外,还有种隐蔽性很强、堪称温柔地杀你的操作,叫“战略转型(重组)”。

多年百乐门代客泊车的经验告诉风云君,“战略转型”这个词性本来是中性偏褒义的,它通常意味着上市公司赖以发家、赖以上市的最擅长的手艺,宣告不行了。

但是也不知道是什么逻辑,“战略转型”在A股市场中变了味道,再丑的丫头,前不凸后不翘拖死脓害死鼻(苏北方言),只要穿上“转型”的丝袜,马上就成了百乐门里的头牌,招摇过市,风情万种,你有钱都追不上,得摇号排队去……

那么现实情况是否和风云君的主观经验相符呢?我们通过几个统计数据来看一下公司主营变更的原因和变更之后的效果。本文基础数据来源于万得客户端和Choice客户端。

根据统计,在2014年5月到2018年5月的四年时间里,共有297家公司的万得行业发生了变更;从变更前所处行业来看,排名前十位行业多为第二产业行业,最多的是工业机械。

变更后的行业中,很明显出现了更多第三产业行业,如互联网软件,家庭娱乐软件、电影与娱乐等行业。这些行业光看名字,就让公司显得鲜美多汁起来。

工程机械、房地产开发再次登台亮相,让风云君想起了那句经典的话“城外的人想进去,城里的人想出来”。

一、变更原因

根据统计结果,上市公司发生行业变更的主要原因,大概可以分为三类。

1.公司被借壳

因为被借壳上市而改变行业的公司共有68家。

例如:三六零(32.21 -2.01%,诊股)(601360.SZ)2017年借壳江南嘉捷,借壳上市后公司行业由“机械工业”变更为“互联网软件与服务”。

2.公司通过投资,并购等方式引入新的业务

通过投资,并购等方式引入新的业务从而实现行业变更的企业约为176家。

例如金财互联(10.09 -9.99%,诊股)(002530.SZ),原名丰东股份,原有主营业务为“热处理设备制造”,2017年并入全资子公司方欣科技,主营业务逐渐变更为“互联网财税服务”。

3.国有企业被注入资产

通过国有资产注入实现行业变更的约53家。

例如苏美达(4.81 -3.22%,诊股)(600710.SH),原名常林股份,为中国工业机械集团旗下上市公司,原有主营业务是“工程机械”。2016年机械工业集团将苏美达集团100%股权置入,将st常林所有业务、资产及债务置出,行业变更为“贸易公司与工业品经销商”。

一般在A股百乐门里待久的投资者心里都清楚,其实上述三种情况都可以归因于一点,就是企业原有业务不好干,甚至是干不下去了。

上市公司也和人一样,不是逼到份上,谁都不想没事瞎折腾。

二、为什么要“转型”

但是“折(zhuan)腾(xing)”的效果会如他们所信誓旦旦鼓吹的那样吗?

我们来看两个数据。

第一个是这297家公司对比业务变更前五年营业利润的增长率。具体计算公式为:

其分子为变更当年的营业利润减去五年前的当期营业利润,分母为五年前营业利润的绝对值。这种计算方法可以去除负数对增长率计算的影响。

297家公司的对比变更前五年平均营业利润增长率为-57.24%!

这意味着辛辛苦苦干了五年,没增长不说,平均下来营业利润还缩水了一多半。

幸亏咱有上市公司这块皇家身份、免死金牌,如果不幸生而为非上市公司的话,银行断贷、债主追债、员工讨薪、夫妻翻脸、揭不开锅……估计早就关门歇菜了吧?

更刺激的来了!

我们来算一下对比业务变更前五年,扣非后净利润增长率的情况,其计算方法和营业利润增长率相同。常看我们市值风云的小伙伴们可以猜一下结果,你们觉得这个结果会更加惨烈吗?

数据果然没有辜负我们的期望!

对比变更前五年,平均扣非后净利润增长率为……

风云君都不好意思说了……

好羞羞……

怕伤着你们……

你们真的想看吗……

你们确定一定要看吗……

你们看之前是不是要先去医院做个体检……

你们确定看完之后还能睡得着觉吗……

你们如果有个什么三长两短,不会讹上风云君吧……

好吧……

既然你们这么想看……

我就说吧……

你们可把马步扎稳了……

备点速效救心丸……

提前把120叫到楼下……

或者你们先打车去医院,蹲在急诊室门口再看吧……

我真的害怕你们讹上我……

唉……

-428.9%!

三、“转型”的效果

写到这,刘欢老师的《从头再来》回响在了风云君的耳畔:

“昨天所有的荣誉

已变成遥远的回忆

辛辛苦苦已度过半生

今夜重又走进风雨”

那么这些重新走入风雨、想要再次豪迈,活蹦乱跳的在韭菜的田野上尥蹶子撒欢的上市公司,在行业变更之后的业绩和股价又表现如何呢?

毕竟A股市场是个“壳若在,梦就在”的地方,有了壳,就有了一切。

我们还是再来看一看上文中提到过的两个数据:营业利润增长率和扣非后净利润增长率。只不过这次我们把时间调整到业务变更两年之后。统计时间截止到2017年年报,数据范围缩小到227家上市公司。

这一次,营业利润增长率数据表现出色,平均两年营业利润增长率为81.88%。眼看着要脱贫致富的节奏,锣鼓敲起来!

但是……大家应该都听说过一个简称叫“扣非”的指标吧?这个指标专扒人底裤,揭人老底,在财务报表里极其不招人待见!

恩,你们才对了,上面的数字都没有扣非——扣非后净利润的增长率告诉我们另外一个故事:平均两年营业利润增长为-189.43%。

这里再次体现出了“扣非后净利润”这个科目的重要性。这个项目可以告诉投资者们更赤裸的现实。

所以,也就是说,在行业发生变动(转型)的两年后,这227家上市公司的经营业务并没有得到真正的改观,反而在堕落的道路上越走越远。

意外不意外!惊喜不惊喜!

我们再做一个猜想:借壳上市会引入新的实际控制人和新的业务,让公司真正有重新来过的可能。那么,从这227家样本公司中,剔除借壳上市的数据后,剩下的公司会不会表现更加最糟糕呢?

结果来了:在除去借壳上市后,还剩有168家上市公司,这168家公司的业务变更后两年的扣非后净利润增长为:-345.74%。

确实更糟糕……

这些公司就像是陷入沼泽中的人,越挣扎陷入泥沼的速度越快。

风云君想问问这些公司的老板,老本行都干不好,你们凭啥觉得换个行业就能让企业起死回生了?

你们凭啥觉得你们连自己最擅长的老本行都干砸了,别人的行业你就能潇洒地进出如入无人之境?

四、重组后的股价表现

业绩做的一塌糊涂,股价自然很难跟上市场的节奏。

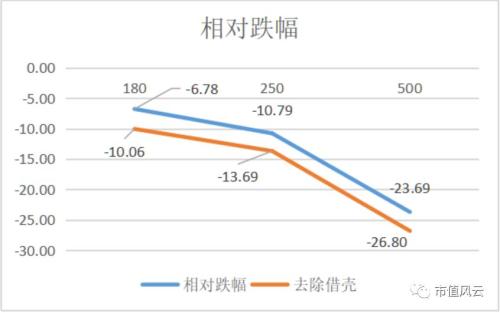

我们将时间划分为更换行业后的180个工作日(半年)、250个工作日(一年)以及250个工作日(两年),来看一下这些公司的股价相对于沪深300指数的表现。

180日,250日,300日相对跌幅分别为6.78%、10.79%和23.69%。

在去除借壳的标的后,相对跌幅平均增加三个百分点。180日,250日,300日相对跌幅分别为10.06%、13.69%和26.80%。

有句老话说的好,“人在做,天在看”。希望这些上市公司的老板可以心疼一下广大中小股东,本着不折腾的原则好好发展公司,否则中小股东也不会心疼你的。