23个跌停惨案:壳玩家徐茂栋 傍个假大款的天马股份

2018-06-12 23:46:31 信息来源:市值风云 发布者:isen点击量:

前言

时间来到了2015年8月,不知是不愿再进行无休止的争斗还是见好就收(风云君计算了下A公司的投资收益,10年时间净赚5亿元),A公司及其一致行动人作价8亿元,将所持上市公司股份全部转让给B公司,而后者则是在3个月前才刚刚注册成立,看来是专门为接盘而来。

……在此背景下,专门为了上市公司控股权而来的B公司考虑撤退。2017年3月初,上市公司披露,公司第一大股东B公司将30%的股权作价21.5亿元转让给某房地产企业C公司。C公司于2017年5月31日完成在二级市场的增持,增持后合计持有上市公司股份32%,成为第一大股东。”

这是风云君在去年总结某上市公司股权争夺战时的内容(因为引用报道中的公司与本文主角无关,风云君用字母代替了具体公司名称),风云君写下此段文字后,一直在感叹:

真是没钱的才炒股,有钱的大爷们炒的都是上市公司的控股权。

在上段文字中,作为主角的上市公司连续多年营收(不是利润)只有几千万,是地地道道的壳公司。他们的原控股股东A公司通过炒壳十年赚了5个亿,而接盘的B公司用不到两年的时间就完成了翻倍的目标,净赚10亿。

一时间让人们对价值产生了幻觉,似乎什么营业收入,什么净利润、净资产都不再重要。只要有一个股票代码,只要有一个在交易所上市的壳,控股权的交易就像一部永不停歇的印钞机,为资本玩家创造着稳定的利润。

然而就像股神巴菲特所说,当潮水退去,才知道谁连丁字裤都没穿。

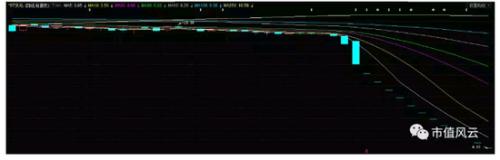

当金融系统的信贷资金收紧的时期,那些试图利用壳投机的炒客们开始纷纷倒下了,而*ST天马(2.75 -4.84%,诊股)(002122.SZ)正是其中的一员。

截止风云君发稿,*ST天马已经砸下了23个跌停。

一、因审计报告“拒绝表示意见”被ST

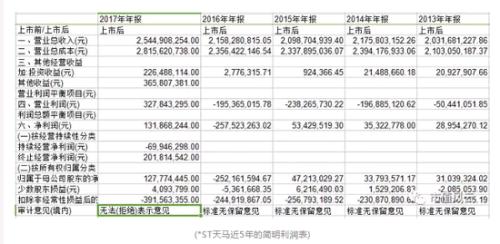

上市公司一般情况下什么时候最容易被戴帽呢?经常看风云君文章的小伙伴估计都会抢答:一个非创业板上市公司,最大可能是因为连续2年归属母公司净利润为负而被ST。

从上述*ST天马最近5年简明利润表可以发现,*ST天马并不属于这种情况,尽管天马股份2016年爆亏2.52亿元,但是2017年天马股份靠着超5亿元的非经常性盈利“扭亏为盈”,当年实现归母净利润1.28亿元,成功避免连续2年亏损的尴尬局面。

但是,天马股份保壳的如意算盘并没有打成:其审计机构普华永道中天会计事务所(特殊普通合伙)为天马股份2017年年报出具了“无法表示意见的审计报告”,根据深交所股票上市规则第13条第2节退市风险警示条款中的规定,天马股份因为非标审计意见被披星戴帽。

那么天马先生为啥会让普华永道无法表示意见呢?

风云君就和大家一起看看,*ST天马到底做了什么让本来就是一个战壕里的会计师事务所都看不下去的事了!

1、 预付账款问题

天马股份全名叫做天马轴承集团股份有限公司,在更换东家以前,这是一家地地道道的传统企业,公司每年都需要向供应商购买一定数量的钢材,这本是再正常不过的事情。

但蹊跷就蹊跷在*ST天马2017年的采购量以及付款方式上。

根据审计师的说法,天马股份向一家新增的钢材供应商“东方博裕”采购钢材5.666亿元,并在合同签订后的三天内就打了全款。其中预付钢材款为4.6亿元人民币,而预付机械设备款为1.066亿元人民币。

天马股份向新增的供应商采购的钢材数量远超2017年*ST天马实际需要的采购总额,并且*ST天马与新供应商约定交货期长达9个月,而其他供应商的交货期仅为3个月。

风云君本着凑热闹的心理,去天眼查查了一下深圳东方博裕的情况,如下图所示:

从经营范围看,东方博裕并不是一家专门做钢材生意的公司,至于其经营范围内的贸易生意是否包含着大量的钢材转销则不得而知。

那么问题来了,*ST天马在资金并不充裕的情况下(后文会提到),为何要向一个从来没合作过的贸易商购买超出自己当年需要的钢材,同时在全额付款的情况下允许对方延期9个月交货呢?

风云君没想明白不要紧,关键是见多识广的审计师也没想明白,审计师直言该笔交易缺乏商业实质,意思就是发生的毫无商业逻辑。

风云君在这里凭借以往的各种案例,可以科普下这种诡异合同发生的常见原因。注意哦,风云君是根据以前的案例总结的,为读者以后分析其他案例做参考:

第一种原因就是粉饰业绩,当然*ST天马这份合同不涉及这一点,因为用现金购买存货,只涉及资产负债表,跟利润表的项目无关;

第二种原因是利益输送,这种情况一般发生在公司和关联方频繁的、大量的交易之间,根据天眼查的数据,东方博裕和*ST天马不存在关联关系,因此这种可能性也微乎其微;

第三种情况,就是在某些情况下,某笔交易必须存在,用以掩饰之前没有披露的与交易相关或不相关的资产变动。

比如说,这里只是比如哈,千万不要对号入座自己来签字认领屎盆子:

某上市公司不道德的管理者想要挪用上市公司的大额现金,直接挪用是不行的,因为根据会计恒等式,资产=负债+所有者权益,会计师只要清点账目就会发现问题,但是,假如我们名义上将该笔现金作为预付款花出去了,那会计恒等式就暂时平衡了。

那么*ST天马高达5.6亿元的钢材预付款是因为什么呢,是我们说的第三种情况吗?

鉴于*ST天马已经被监管部门立案调查,风云君相信监管层和审计师会给我们一个答案。

2、投资款问题

大额预付款的问题让人疑惑重重,投资款的问题同样扑朔迷离。

2017年,*ST天马全资子公司喀什耀灼拟通过向北京朔赢增资的方式,以后者为平台投资于某商业银行。

上市公司向商业银行投资需要通过一家不知名的公司作平台本身就挺让人费解的,更令人费解的是,北京朔赢可能是*ST天马潜在关联方。

或者让风云君说的更明白一点:北京朔赢公司电子邮箱后缀与*ST天马实控人徐茂栋所控制的北京星河世界公司注册邮箱后缀名相同。

如下图所示:

2017年12月,喀什耀灼向北京朔赢支付了1.1亿元投资款,计入“其他应收款”账户,但是北京朔赢没有按照投资意向书在规定时间内向指定的商业银行投资。

然而*ST天马的全资子公司喀什耀灼并未从北京朔赢收回1.1亿元的应收款。

鉴于天马股份目前还不承认北京朔赢是上市公司的关联公司,风云君不妨委婉的说,与上市公司实控人存在某种关联的公司(注册邮箱相同)形成了对上市公司资金的非经营性占用。

风云君补充一句:审计师在审计报告中强烈要求*ST天马解释一下,为何北京朔赢与上市公司不构成关联关系。

3、 撤回的投资款

与北京朔赢相似,某些其他的潜在关联方也出现了对上市公司资金的占用,比如说北京天瑞霞光科技有限公司。

我们先跟上段一样,看图说话指出天瑞霞光是上市公司潜在关联方。如下图所示:

天瑞霞光不仅注册邮箱后缀和星河世界一样,甚至注册邮箱的用户名与上一段落提到的北京朔赢完全相同。

根据审计报告,喀什耀灼向天瑞霞光支付投资款1亿元,计入“长期股权投资”。一个月后,天瑞霞光与喀什耀灼签订了撤资协议并将1亿元返回给了上市公司的子公司。

这么看来天瑞霞光对上市公司资金的占用与北京朔赢极为相似,唯一的区别是,天瑞霞光资金占用的时间要短一些,只有1个月。

4、诡异的投资基金

2018年4月25日,也就是天马股份即将发布年报的前2天,上市公司管理层要求将天马诚合纳入合并报表。

审计师因为时间压力和上市公司的不配合,无法对天马诚合进行充分的审计。

另外,审计师也并不认可天马诚合的会计处理方式,因此审计机构把上市公司仓促并表天马诚合也写进了无法表示审计意见的理由中。

根据风云君的理解,天马诚合是一家投资公司,将天马诚合纳入报表可能会增加上市公司包括货币资金在内的总资产,也会降低上市公司的资产负债率。

除了上文(1)-(3)点提到的潜在关联方对上市公司资金的占用外,根据《控股股东及其他关联方占用资金专项报告》,霍尔果斯天马创业投资集团有限公司、浙江天马电梯有限公司和亿德宝(北京)科技发展有限责任公司也存在着对*ST天马非经营性资金的占用的情况。

二、 中国式杠杆收购:喀什星河收购天马股份

1、“玩家”徐茂栋

风云君以前经常说,炒壳这种事情对上市公司和中小投资者往往都有害。

这一般体现在两方面,其中一方面是,当原来的管理者在经营不善准备高价卖壳的时,他们很可能会侵占上市公司和中小股东的利益。

而更大的危害是,某些缺乏经营能力的炒壳者往往会以激进的方式入主上市公司,运气好的靠一番资本腾挪之术,说不定能让上市公司业绩短期打鸡血,然后就去寻找老实人接盘。

运气好的时候资本玩家能够通过炒壳获利,那运气不好的时候又会怎么样呢?

*ST天马的接盘者徐茂栋这次运气就很不好。

本文开头部分的炒壳案例发生在2015年。2015年的时候有一个背景,就是“资产荒”。

资产荒指的是大家都觉得自己比较有钱,也不觉得“钱”值钱,市场参与者烦心的是投资的标的太少,有钱花不出去。在这种情况下,上市公司作为优质资产,是相当抢手的;加上当时监管层对于资本运作管制不如当下严,当时炒壳非常盛行。

徐茂栋以控股股东身份进入上市公司是在2016年下半年,徐茂栋在2016年8月和2016年10月分别入主步森股份(15.14 停牌,诊股)(这个也很惨)和天马股份。

自从2017年来,市场的风向标起了明显的变化,从资产荒逐步变成了现金荒,比如风云君最近写了两篇《民企发债两重天:AAA级抢不到,AA级没人要》和《评债券违约和退市事件:2018年,排雷比赚钱更重要》就都是讲企业融资难、融资贵的。

徐茂栋作为一个近似空手套白狼的杠杆玩家,在融资难、资金贵的情况下就会显得顾此失彼。

我们下面就来说说徐茂栋的空手套白狼式交易。

2、空手套白狼

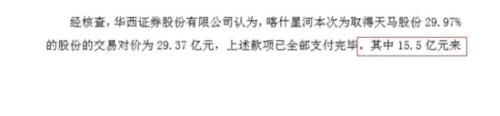

2016年12月,根据喀什星河(天马股份现在的控股股东,实际控制人为徐茂栋)公告,收购天马股份交易对价的29.37亿元的资金来源如下:

我们把上图中红框部分的文字用最通俗的语言翻译一下,就是说尽管喀什星河收购了天马股份,但是喀什星河资金短缺,其收购的资金都是靠实控人从他的其他企业中东拼西凑来的。

读者现在明白我们文章的第一部分里,上市公司为什么频繁的为潜在关联方拆借资金了吧?实际上,当初喀什星河收购天马股份靠的就是内部互相拆借。

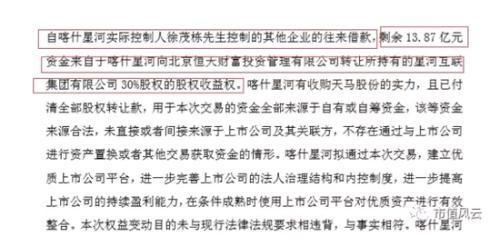

喀什星河靠着内部的挖潜,东拼西凑了15.5亿元,但是和收购对价还有近14亿元的缺口。那怎么办呢?

内部的钱挖的差不多了,喀什星河只好去外部借了。

喀什星河就找到了恒天财富投资管理有限公司,以关联公司股权收益权作为抵押进行融资。

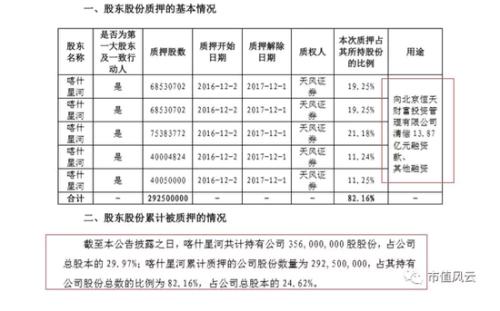

但是我们的读者拍拍脑袋就能知道,一个名气不大的非上市公司股权并不值得贷款者长期持有,所以喀什星河也非常乖巧的在收购了天马股份后,将上市公司的股权质押给了天风证券,质押所得现金主要用于偿还向恒天财富的借款。

说明:喀什星河控股天马股份后,将所持上市公司股权中的82.16%质押给天风证券,所得现金主要用作向恒天财富偿还借款。

这个过程非常像老外们常常提到的LBO,或者翻译一下叫做杠杆收购。杠杆收购是指收购价格中大部分资金以债务的方式进行融资,其余部分的资金则以股本投资来提供。

在上述债务融资中,还经常会有一个特点,就是会以投资标的相关的资产进行融资。

在天马股份的案例中,喀什星河收购天马股份中13.87亿元的资金来源,从最终结果上看正是来自于对天马股份自身的股份。

三、 杠杆下的危局

LBO这种东西在国外一度很流行,但是中国监管一直很严格,所以没国外流行。监管严有着监管严的道理,如果杠杆用多了,说不定什么时候就扑街了。

徐茂栋和*ST天马便是如此。

在第一小节和第二小节,我们都说到,徐茂栋这个人办公司喜欢拆东墙补西墙,实际上以其为代表的“星河系”均是如此。比如徐茂栋曾短暂入主的步森股份,用的也是和入主天马股份同样的套路。

这种东拆西借的方式并非不能循环:如果资产价格上升,那么通过高杠杆运用,说不定还能提升ROIC(投入资本回报率)。

但是当资产价格下跌的时候,整个借贷链条就会产生多骨诺米牌效应。

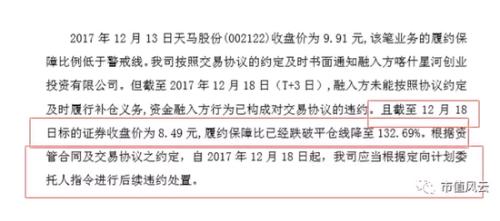

徐茂栋的星河系资金缺口被公开化或许要从2017年12月18日说起,当日天马股份和步森股份双双跌停,让公众的视线聚焦在星河系和徐茂栋的身上。

当时有传闻称,喀什星河的某笔股权质押融资到期,天马和步森双双跌停为质押股权到期未赎回被强平所致,而天马股份为了应对危机于当日收盘后宣布停牌。

随着时间的推移,天马股份的资金缺口暴露的越来越大。

喀什星河当初向天风证券质押股权,本应该于2017年12月1日到期(见第二小节最后一张图),但是因为喀什星河资金缺口太大,就和天风证券商议将回购股票的时间延期3个月。

2018年3月1日,喀什星河再次试图延期回购,这次没有成功。

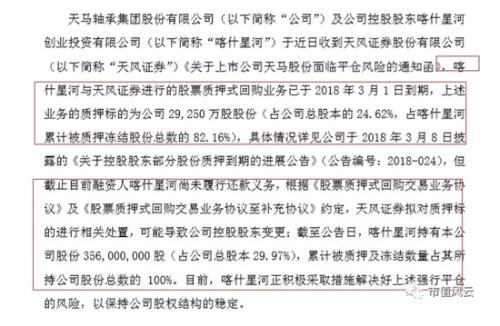

2018年5月5日*ST天马发布《关于控股股东股票面临平仓风险及控股股东可能发生变更》的公告。公告称,天风证券拟对质押标的进行相关处置,可能导致公司控股股东变更,截止公告日,喀什星河持有天马股份29.97%的股权,但是这部分股权均被用作质押或者冻结。

在此之前,2018年4月27日,*ST天马收到《方正证券(5.87 -0.17%,诊股)要求公司发布减持公告通告函》的公告,公告称*ST天马质押股权先后低于警戒线和平仓线并且没有及时补仓,构成违约。(这或许能解释了为什么2017年12月18日天马股份突然跌停)

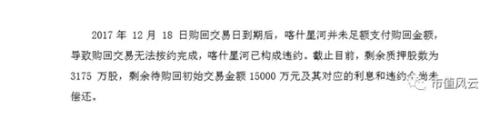

2018年5月15日,*ST天马发布《关于收到华融证券要求公司发布违约平仓公告》的公告,喀什星河的质押回购交易再次违约,目前质押股数3175万股和1.5亿元以及相关利息没有偿还。

此外,天马股份于2018年5月14日隐晦的发布《收到债权方通知的公告》,公告中未提到债权方通知的主要内容、相关事项原因以及对公司的具体影响。

*ST天马说话只说一半,企图蒙混投资者和管理层。不过在深交所的追问下,我们从问询函的回复函中了解了相关情况。

我们可以简单总结如下:在星河系入主天马股份后,试图借助上市公司平台开展互联网金融业务,与一些金融机构开展合作,设立投资公司或基金。但是这些金融机构在发现天马股份的资金借口后,均要求提前还款,这使得上市公司分外狼狈。

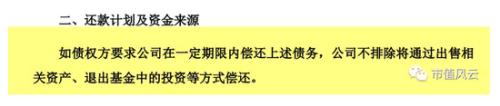

*ST天马在问询函的回复函中表示,公司或将通过出售资产等方式偿还资金。

结束语

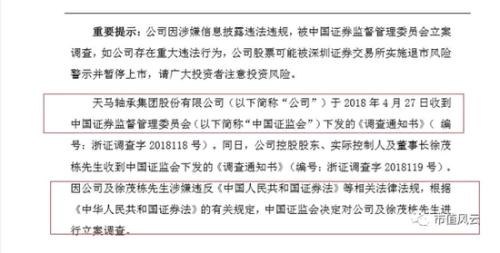

2018年5月28日,*ST天马和公司实控人徐茂栋分别收到证监会的调查通知书,调查通知书称,上市公司以及实际控制人或涉嫌违法违规。

而根据其他财经媒体爆料,徐茂栋的“星河系”公司目前正处于欠薪裁员的动荡之中。

我们从这个例子可以看出,站在公司管理者的角度来说,打磨工匠精神、提高经营能力比玩壳玩资本运作要靠谱的多。

尽管资本运作在运气好的时候可能会让你赚到快钱,但是常在河边走,哪能不湿鞋,只要只要一次湿鞋,可能就是万劫不复——徐茂栋通过不断的资本运作,曾把自己的身价运作到了数十亿,而今天的他却面临着监管层的调查。

另一方面,站在投资者的角度来说,投资者也要选择那些踏踏实实做实业的上市公司,跟风炒作虽然偶尔获利,但是也面临着踩雷的风险。