国金策略:A股波动难免 静待转机

2018-06-10 22:10:49 信息来源:发布者:isen点击量:

主要观点

一、海外市场:美国经济向好,6月FOMC会议“加息”已成定局;美元指数修整,黄金及其他金属价格反弹,原油价格高位震荡

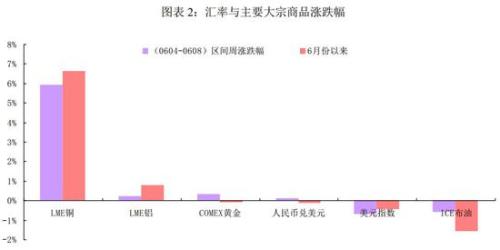

刚刚过去的一周,全球主要权益类市场“涨多跌少”,市场风险偏好维持高位,暂未受到美国进一步缩表的影响。近期公布的一系列经济数据显示,美国经济继续稳步增长。美国供应管理协会(ISM)公布的数据显示,5月服务业活动扩张提速,第二季度经济增长有望保持强劲,5月非制造业活动指数跳升1.8点至58.6点;另外,美国5月新增非农就业22.3万人远超预期,失业率3.8%创下18年新低。6月12日-13日(下周二、三),美联储将召开6月FOMC会议,表现良好的经济数据将进一步强化美联储加息预期;再者,最新的一期美股财报季显示,多家标普500公司表示出对工资增长加速、商品价格持续上涨的担忧,通胀预期的抬升将进一步加快美国“缩表”的步伐,而这又对新兴市场国家造成较大的资本外流压力。6月3日,印度央行行长在英国《金融时报》撰公开信,呼吁“缩表的速度请慢一点”。汇率方面:欧元反弹,对应的美元指数在连续数周强势后,近期略有休整,周度下跌0.69%,至93.55。人民币兑美元周度上涨0.12%。6月6日,欧央行高官暗示,该行将开始把重点放在终结所谓“量化宽松”(QE)的债券购买计划上,意味着欧洲央行货币政策将逐步回归正常化。其他商品方面:ICE原油、LME铜、LME铝、COMEX黄金周度分别-0.59%、+5.94%、+0.22%、+0.32%。

二、当前国内政策仍延续“去杠杆”基调,在货币中性偏紧的大背景下“去杠杆”,国内债务违约局部有所发生

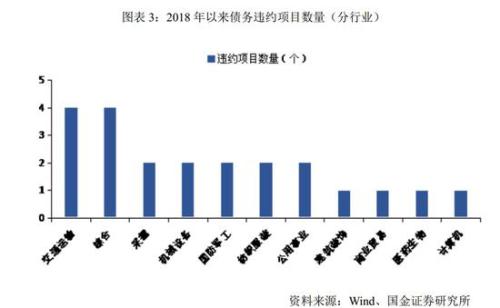

近期债务违约事件频频发生,2018年以来债券违约频率明显增加。从新增违约发行人数量看,2014年仅超日债违约,2015和2016年新增违约发行人分别为8个和16个,17年由于企业盈利改善,新增违约发行人数量降低至6个,2018年截至目前,新增的违约发行人已经有8个,已经超过了17年的6个。截止6月5日,今年以来公开市场上共有22只债务债违约,涉及13个发行主体,其中新增主体8个,违约金额合计约202亿元,且大多集中在民营企业。本轮债务债违约的主要原因是信用收紧和监管趋严(去杠杆)导致的信用风险暴露。当前国内实施“宽货币+紧信用”,这对于信用等级不那么高的融资实体(尤其是民营企业)来讲,其资金压力显而易见。今年以来多项“去杠杆、防风险”政策的叠加效应令融资条件较快收紧,为总需求与企业现金流的边际增速带来压力。在“宽货币+紧信用”的组合下,国内经济下行压力将逐步显现。

三、证监会连发9文支持创新企业回归A股。“小米”将于7月发行,成为首单CDR试点企业,时间上超市场预期

证监会6月6日深夜连发9文支持创新企业回归A股,符合条件的创新试点企业6月7日开始可向证监会递送申报材料,这表明CDR正式落地,时间上超市场预期。证监会正式出台了《CDR管理办法》,修改《首发办法》和《创业板首发办法》,同时发布《试点创新企业境内发行股票或存托凭证并上市监管工作实施办法》等一系列试点工作配套规则,为创新企业在境内发行股票或存托凭证做好了制度安排。从目前来看,CDR发行、交易和存托管等基础制度已基本明确:1)CDR主要采取融资模式,且发行后可在A股市场获得再融资权利;2)做市商交易制度保障CDR流动性;3)银行和券商都可以作为CDR的存托机构;4)明确CDR暂时不得进行存托凭证质押;5)试点期间CDR与基础股票之间暂不转换。6月7日晚间,“小米”就发行CDR已向中国证监会正式提出申请,目前正在受理过程中,综合信息来看,“小米”大概率将成为首单CDR试点企业。近期6家大型基金公司获批成立3年封闭运作战略配售基金(LOF),预计单只产品规模募集500亿左右,亦成为市场近期焦点。

四、投资建议:A股波动难免,静待转机

展望A股市场,解铃还须系铃人,静待“紧信用”的力度上下半年边际上有所改善。诚如我们之前在市场策略研报中提出,制约A股市场的因素主要归结于三类:1)美国处于缩表周期,新兴市场资金流向上承压;2)中美贸易摩擦带有一定的不确定性;3)金融去杠杆仍成为当前监管大方向,货币政策维持中性偏紧。若以上三类因素持续存在,A股就很难改变疲弱的走势;我们预计后续打破当前A股胶着格局的,或在“第三点——即“紧信用”上的边际变化。一般来讲,当外需的不确定性因素加大时,为了对冲经济的下滑,宏观调控部门会择机启动“适度扩内需”的举措,而不是维持当前“外需回落+抑制内需(去杠杆)”的组合。总体而言,A股短期“折腾”难免,A股处于“反复磨底”阶段,建议投资者控制仓位前提下静待转机。

行业配置上,当前宏观经济“稳中趋降”背景下,我们偏向于“企业盈利确定性远高于其成长性”,试图去寻找“α”的板块或个股,而相应的缩小“β”板块的配置。具体到行业配置上,我们主推低估值“大金融”,另外“消费”作为贯穿2018年配置主线,“医药生物、食品饮料、消费电子、休闲服务、包装、纺织服装”等板块仍可波段操作;主题方面,我们主推“新零售、世界杯”等。

风险因素:海外黑天鹅事件(政治风险、主权评级下调等)、政策监管(金融去杠杆等)