券业ROE低了又低 做券商股东不如买货基?

2018-05-02 22:54:24 信息来源:发布者:isen点击量:

前不久,甚至有一位券商总裁以略带调侃的口吻对记者说:“今年许多券商ROE都下降到5%、6%以下了,与其成为券商股东,还不如买余额宝等货币基金呢。如今行业集中度提高了,二八分化更明显,以后玩不起的就别玩了。”

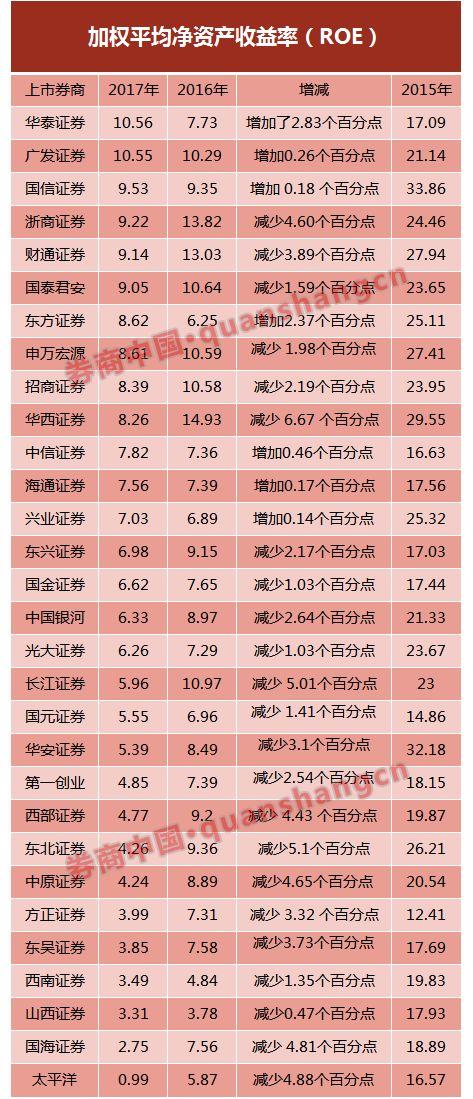

以贡献了全行业超过90%收入的30家上市券商为例,2017年平均ROE也只有6.46%,比2016年8.67%下降了2.21个百分点,ROE不足5%的就有10家。其中,去年ROE有所增长的只有7家,而高于10%的只有华泰和广发,太平洋(2.80 +0.72%,诊股)证券则低至0.99%。

究其原因,与去年A股涨了指数、却降了交易量有关,另外在去杠杆、严监管的环境下,行业格局正在发生变化,集中度提升、强者愈强。

10家券商ROE不足5%,23家连续三年下降

年报披露完毕,证券行业的全貌得以一窥。不幸的是,从2015年到2017年连续三年,全行业平均ROE一直在下降。

根据中国证券业协会的数据,2017年全行业平均ROE下降到6.11%,接近行业2012-13年ROE低谷水平,而过去曾在2014、2015年达到10.49%、16.88%,2016年是7.53%。

“今年大多数券商ROE都降到不足6%了,做券商股东还不如买余额宝等货币基金呢。”一位券商总裁对记者调侃道。众所周知,货币基金的年化收益率一直在3%、4%左右,在资金紧张的情况下超过5%也比较常见。

券商中国记者统计,以贡献了全行业超过90%收入的30家上市券商为例,2017年平均ROE也只有6.46%,比2016年8.67%下降了2.21个百分点,比2015年的牛市差距就更大了。

其中,ROE不足5%的就有10家,分别是太平洋、国海、山西、西南、东吴、方正、中原、东北、西部、第一创业(7.46 +0.54%,诊股)等。最低的是太平洋证券,ROE甚至低至0.99%,比2016年减少了4.88个百分点。

这30家上市券商中,23家ROE连续三年下降,只有7家去年比2016年还略有提升,分别是华泰、广发、国信、东方、中信、海通、兴业。

其中,华泰证券(18.31 -0.05%,诊股)完成逆袭,2017年ROE是行业最高,达到10.56%,增长也最为明显,比2016年增加了2.83个百分点,虽然华泰在2015年ROE并不是最高的,还不如国信、东方和广发等券商。

另外一家ROE超过10%的上市券商是广发证券(15.64 +0.13%,诊股),2017年加权净资产收益率为10.55%,仅比华泰证券少了0.01个百分点,在2016年的基础上也增加了0.26个百分点。

上述券商总裁表示:“金融行业的监管越来越严,在去杠杆的环境下,券商的净资产收益率越来越低,只有掌握资金端的银行还能达到10%以上。”

竞争格局变化,“二八法则”越发明显

业内人士认为,造成证券行业净资产收益率走低的原因,还有与市场行情有关。去年,A股涨了指数、却降了交易量,2017年A股成交额下滑11.65%,直接导致全行业的代理买卖证券业务净收入减少22.04%。

从收入结构上看,经纪业务的贡献占比虽然下滑,不过对大多数券商来说依然是最基础的业务,但2017年上市券商的自营业务首超经纪业务成为第一大收入来源,收入占比达到31%。主要原因在于经纪业务量价齐跌,而2017年蓝筹牛市、券商权益类自营的弹性较大。

总体上,全行业的净利润还是下滑的。据中国证券业协会数据,2017年券商行业实现营收3113.3亿,同比下降5.1%,实现净利润1130.0亿,同比下降8.5%。

与此同时,行业竞争格局也在发生变化,集中度提升、强者愈强。

一位从事经验超过20年的上市券商分公司总经理透露:“如今二八法则又生效了,我们从排名前十的第一梯队券商挖人是越来越难了,基本挖不动,而第二梯队、第三梯队的从业人员普遍素质差异又特别大。”

他从这个侧面印证了“强者恒强”的趋势,而国泰君安(17.60 -0.28%,诊股)分析师刘欣琦、齐瑞娟等则在报告中指出,从净利润的角度也证实了这一个观点。

2017年证券行业集中度加速上扬,以行业净利润集中度为例,2016年-2017年龙头券商市场份额提升更为明显。

比如中信证券(19.14 +0.79%,诊股)和海通证券(11.45 +0.35%,诊股),2017年,中信证券的利润市场份额从2015年8.57%上升至2017年10.12%,增加1.55%,同期海通证券利润市场份额从6.47%上升至7.63%,增加1.16%。

国泰君安非银研究团队认为:“过去10年,证券行业有3次市场份额集中度提升的过程,前两次主要是由于收入结构的差异所致,2016年以来行业集中度提升,除了收入结构、还有监管支持的因素在其中。”

行业下行周期还是低谷配置机会?

鉴于市场环境、监管政策等因素,证券行业的集中度在提升的同时,中小券商的经营难度也在加大。而全行业平均净资产收益率已连续三年下滑,这个时点是否是券商股配置良机?这仍然存在分歧。

一方面,行业下行周期还没有结束,一季度数据显示的净利润仍比去年要低。

据国泰君安非银研究团队统计,今年一季度上市券商整体收入同比持平,由于支出项增加,导致净利润两位数下滑。2018年一季度30家上市券商实现营收600.2亿,同比-0.52%,实现归母净利润188.63亿,同比下降10.88%。

另一方面,不少上市券商今年的PB都低于1.5倍,就连龙头券商PB都在1.0-1.3倍的底部区间。

国泰君安分析师刘欣琦、齐瑞娟等表示,基于行业集中度提升,龙头券商强者更强的趋势有望延续。金融业全面开放及多层次资本市场建设背景下,龙头券商更为获益,包括CDR等创新业务和品种推出对于龙头券商基本面将有边际改善。龙头券商性价比高,建议增持中信证券、海通证券、广发证券等。