经纪业务"新天下"!2017代买卖净收入前三强出炉

2018-04-22 23:36:55 信息来源:券商中国发布者:isen点击量:

截至目前,23家A股上市券商披露年报。从已披露的年报中可以提前看出券商经纪业务实力格局。

券商中国记者统计发现,2017年代买卖净收入三强券商已定,国泰君安(17.02 -3.57%,诊股)稳居第一,银河位居第二,中信证券(18.28 -3.84%,诊股)第三(母公司口径)。而从营业部部均净收入的角度,互联网路线的国金证券(8.29 -5.90%,诊股)、华泰证券(17.28 -3.89%,诊股)更占优势。

值得注意的是,国金证券代理买卖业务净收入整体不高,但较少营业部的互联网路线是其特色,2017年营业部部均代买卖净收入达到2004.65万元,在已披露年报的上市券商中居首位。

此外,尽管行业佣金率一路降至2017年的万分之3.78,同比下滑了10.21%,但各大券商的佣金率降幅差异很大,从中也可看出券商对待价格战的不同态度。

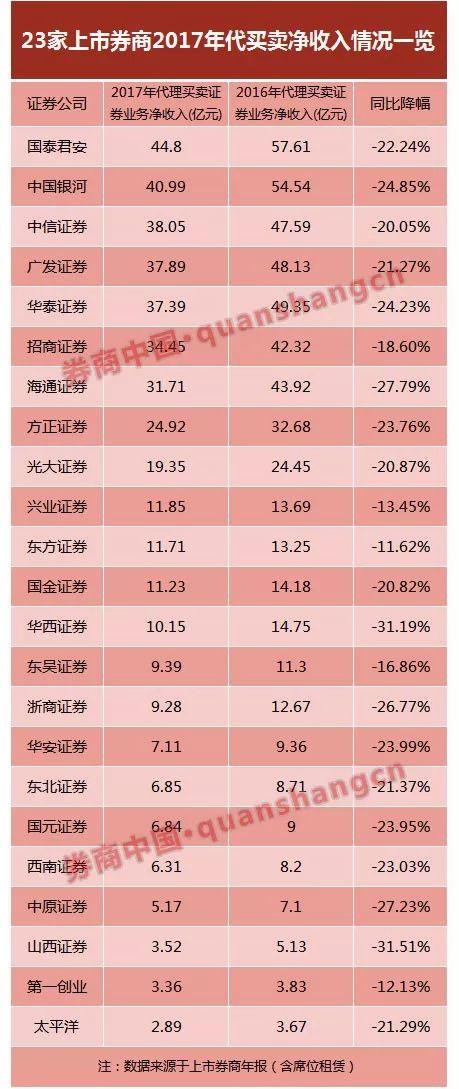

代买卖净收入:国泰君安稳居第一

尽管上市券商年报尚未披露完全,部分券商的年报已经透露出2017年券商经纪业务盈利能力的格局。

从市场份额来看,国泰君安年报显示,2017年该公司代理买卖证券业务净收入(含席位租赁)市场份额 5.57%,排名行业第 1 位。中国银河(10.00 -4.58%,诊股)证券年报显示,2017年该公司代理买卖证券业务净收入单体券商口径行业排名第 2,市场份额 5.28%。

从收入情况来看,券商中国记者统计A股上市券商年报,国泰君安2017年实现代理买卖证券业务净收入44.8亿元,中国银河证券实现代理买卖业务净收入40.99亿元。国泰君安和中国银河证券成为仅有的两家代买卖净收入超过40亿元的券商。

排名第三的是中信证券,其2017年实现代理买卖证券业务净收入38.05亿元。接下来是广发证券(15.61 -2.80%,诊股)和华泰证券,分别实现代买卖净收入37.89亿元和37.39亿元。

目前已公布年报的23家A股上市券商中,2017年代买卖净收入超过10亿元的还有招商证券(16.32 -3.20%,诊股)、海通证券(11.09 -3.06%,诊股)、方正证券(5.75 -3.20%,诊股)、光大证券(11.95 -3.08%,诊股)、兴业证券(6.33 -3.51%,诊股)、东方证券(11.58 -3.98%,诊股)、国金证券和华西证券(12.41 -4.54%,诊股)。

值得注意的是,2017年市场整体交易活跃度较2016年下滑,股票基金日均交易量为4,700亿元,同比下降12%。受日均交易量及佣金下降等因素的影响,代买卖净收入下滑两成。中国证券业协会数据显示,2017年131家证券公司实现代理买卖证券业务净收入(含席位租赁收入)820.92亿元,同比减少22.04%。

细分公司来看,山西证券(7.68 -4.12%,诊股)和华西证券2017年代买卖净收入较2016年降幅明显,分别同比下滑31.51%和31.19%;东方证券、第一创业(7.52 -3.34%,诊股)证券、兴业证券、东吴证券(7.90 -3.19%,诊股)和招商证券的降幅小于行业平均水平,下滑幅度都在20%以内。

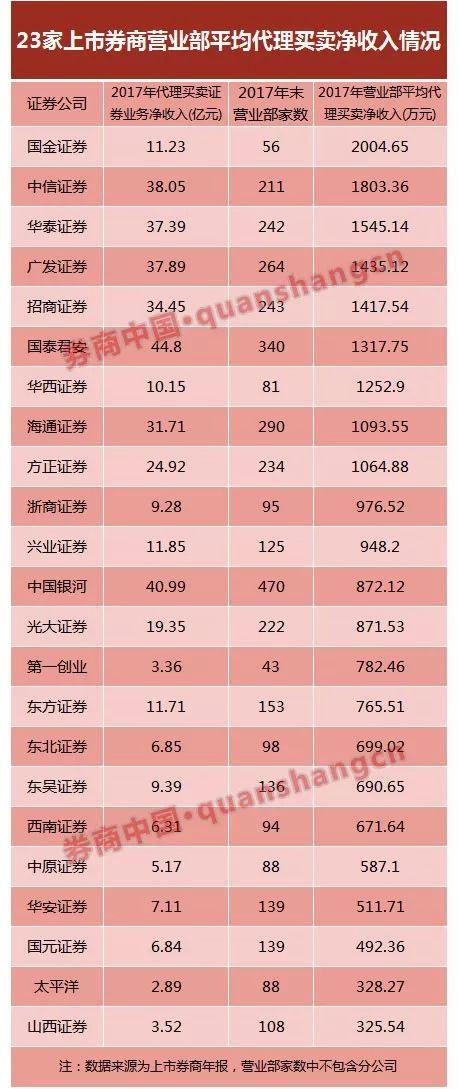

部均代买卖净收入:国金证券优势明显

在证券公司经营业绩排名的各项指标中,除了代理买卖证券业务收入,证券公司营业部平均代理买卖证券业务收入也适用于2017年证券公司分类评价工作。

代理买卖证券业务净收入反映证券公司经纪业务整体盈利实力,而若按营业部部均收入来看,一些采用互联网策略的券商则优势明显。

国金证券代理买卖业务净收入整体不高,2017年该项收入仅为11.23亿元,互联网路线是公司经纪业务的发展特色,截至2017年末仅有56家营业部。国金证券的部均代买卖净收入达到2004.65万元,在已披露年报的上市券商中居首位。

中国证券业协会公布的2016年度证券公司经营业绩数据中,国金证券的部均代买卖收入也是仅次于中金公司和北京高华。

其次是中信证券,2017年部均代买卖净收入为1803.36万元。近几年大力发展互联网APP,线下布局较少的华泰证券也在部均收入排名上占优势,2017年,华泰证券的部均代理买卖净收入为1545.14万元,在已公布年报的上市券商中排名第三。

部均代买卖净收入超过1000万元的券商还有,广发证券、招商证券、国泰君安、华西证券、海通证券和方正证券。

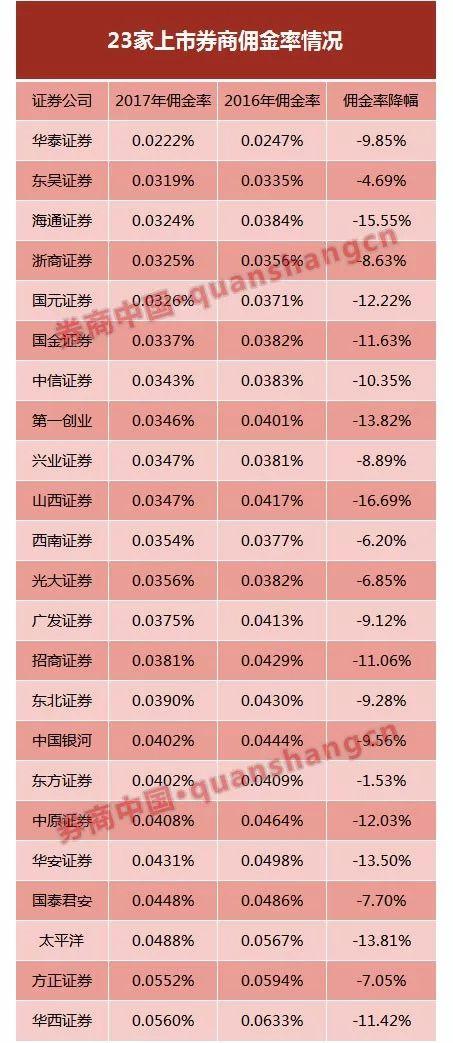

佣金率:华泰证券低至万2.22

2014年以国金证券为代表的互联网券商掀起价格战热潮,此后行业佣金率一路走低。自2014年至2017年,证券行业平均净佣金率持续下滑,从万分之7.54、万分之5.56、万分之4.21,一路降至2017年的万分之3.78。2017年行业佣金率同比下滑了10.21%。

大部分券商积极应战,比如华泰证券。也有一些券商根据自身策略并不跟随低佣战法,比如国泰君安。还有一些中西部区域型券商因存量客户多,客户对佣金敏感性不强,一直保持较高的佣金率,比如华西证券、方正证券、华安证券(6.66 -2.63%,诊股)等。再有一些券商因机构客户较多,佣金率整体较高,比如东方证券。

注:1、本文数据来自上市券商年报中的母公司财务报表注释,全部采用单体券商口径。比如,中信证券的数据不包括中信证券(山东)和海外收入等,国泰君安证券的数据不包括上海证券。

2、佣金率计算方式为代理买卖业务净收入(含席位)/股票交易额。正如很多业内人士所说,基金交易额中有大量不贡献佣金收入的部分,可以扣除计算。

分券商来看,2017年佣金率最低的上市券商(已公布年报的)为华泰证券,佣金低至万分2之2.22,较2016年下跌9.85%;东吴证券2017年的佣金率为万分之3.19;海通证券2017年的佣金率为万分之3.24。

佣金率低于行业平均水平万分之3.78的上市券商还有,浙商证券(11.96 -3.86%,诊股)、国元证券(8.94 -1.65%,诊股)、国金证券、中信证券、第一创业证券、兴业证券、山西证券、西南证券(4.16 -2.80%,诊股)、光大证券和广发证券。

而华西证券、方正证券、太平洋(2.79 -1.06%,诊股)证券、华安证券、中原证券(5.91 -2.96%,诊股)等区域型券商的客户对佣金敏感性不强,佣金率处于较高水平。华西证券的佣金率达到万分之5.6、方正证券的佣金率达到万分之5.52、太平洋证券的佣金率为万分之4.88、华安证券的佣金率为万分之4.31、中原证券的佣金率为万分之4.08。

国泰君安则是典型的不跟随低佣策略的大型全国性券商。国泰君安2017年的佣金率为万分之4.48,同比仅下滑7.7%,低于行业降幅。据记者了解,国泰君安的存量优质客户较多,公司更注重提升客户服务吸引客户,一直未采取低佣策略参加价格战。

东方证券因机构客户较多,其整体佣金率也不低。2017年东方证券佣金率为万分之4.02。

从佣金率降幅角度看,东方证券的降幅最少,仅同比下降1.53%。此外,东吴证券、西南证券、光大证券、方正证券、国泰君安的佣金率同比下滑幅度都低于8%。

而山西证券、海通证券、第一创业证券、太平洋证券、华安证券、国元证券、中原证券、国金证券、华西证券、招商证券和中信证券2017年的佣金率下滑幅度都超过了10%。

价格战失效,券商转拼服务

事实上,当前的佣金率已经低无可低,佣金战被证实失效,已成为行业共识。今年以来,券商纷纷重视服务,强调财富管理转型。

比如华泰证券重新架构了零售及财富管理、机构客户服务两大业务体系,并且大力推进投资顾问队伍建设,作为财富管理转型的突破口,提出“大力建设投资顾问队伍,打造专业化的财富管理业务体系”。

国泰君安的思路是,立足零售客户综合金融服务需求,重点针对富裕及高净值客户的财富管理需求,基于集团内统一账户和综合金融牌照,构建公司级零售客户服务体系,引导营销为中心向服务为中心转变,探索交易通道业务模式向资产配置业务模式转变。

当初最先采取低佣策略的国金证券也开始转变策略。国金证券提出“去中心化”证券服务理念,即以每个客户为中心,打造服务。国金证券副总裁纪路此前券商中国记者采访时就表示,“行业价格趋同之后,大家都是在细微之处竞争,在一个个细节产品点上寻求进步的积累,我们都希望能精准地发展客户的需求并能够及时精准地满足。”