方正策略:经济增长的悲观预期将迎来修正期

2018-04-15 21:24:43 信息来源:发布者:isen点击量:

1

市场观点

悲观预期修正

市场观点:悲观预期修正。2月以来的市场调整主要源于对经济增长的担忧、资管新规以及贸易战对风险偏好的挫伤。从我们最新的调研结果来看,经济增长的悲观预期将迎来修正期,对经济增长的担忧体现在银行、地产和基建上,银行目前处于解决乱象的过程,方向是降低资金成本,但过程中会出现资金成本的上升。地产的分化会更加严重,大企业在加速周转,拿到地之后会加速开发,不断壮大,地产投资不会失速下行。基建的负面因素体现在23号文和PPp的项目穿透上,存在对冲的因素,比如农田水利、百城改造、棚户区改造,各地担心优惠政策结束,都在加速的推进。经济增长最终结果更有可能是波澜不惊,即经济不差,通胀不高。对经济不悲观,目前市场过度担心,会得到修正,预计修正的时间是最近两周,但是资金面短期不乐观。配置方面,白马股做底仓,继续赚业绩的收益,增加TMT、军工、医药来进攻,4月份首选医药、军工、建材、银行。

2

市场核心因素变化

经济不差通胀不高、流动性宽松很难持续,中期来看悲观情绪将得到修复

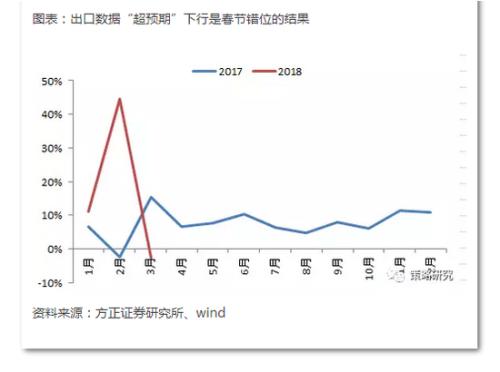

经济不差,通胀不高。从本周公布的经济数据来看。基本符合我们之前的经济不差,通胀不高的判断。出口方面,三月份出口同比增速-2.7%,相较于前两个月的较高增速明显回落,但一季度出口同比增速14.1%,属于较高速的增长,同全球经济较好的形势相符。3月出口超预期下行的主要原因是春节错位、复工滞后导致的高基数效应,从PMI的新出口订单指数来看,外需并未明显走弱,3月份当月数据的下滑同贸易战无关,二季度是关注贸易战对出口影响的窗口期。物价方面,3月份CPI大幅下行至2.1%,PPI下行至3.1%,从后续的演绎来看,猪肉、油价上行动力有限,通胀压力可控,节后复工数据逐渐修复经济的悲观预期,钢价、钢铁库存、水泥价格等高频指标开始好转,经济基本面将是波澜不惊的情形。

流动性宽松很难持续。本周各项利率均延续下行,一周和三个月shibor分别下行2bp和10bp,票据直贴利率下行15bp,十年期国债收益率基本持平。一周和三个月的shibor均下行到了年初以来的较低水平,尤其是三个月的shibor下行至去年8月份以来的低点。但1月份以来的定向降准、春节前的临时准备金安排以及3月初的下调拨备覆盖率带来的边际宽松逐渐减弱,近期易纲行长在博鳌论坛上对收紧利率和缩表的表述,商业银行存款利率上限放开,资管新规落地等将推动二季度流动性从宽松回归至中性。

风险偏好方面,中期来看悲观情绪将得到修复。短期影响市场风险偏好的主要有贸易战以及动荡的国际局势。贸易战的注意力被转移到叙利亚局势上,中美双方以打促和,通过谈判协商达成一致的可能性较大,USTR公布的征税产品清单存在谈判宽限期。周末叙利亚局势再度紧张,美英法联合对叙利亚境内的化武设施展开空袭,但2011年至2017年间,叙利亚区域已发生至少14起冲突事件,近期黄金以及原油的走势已经较为充分的price-in了大部分预期。除非大范围蔓延或是事态持续升级,地缘冲突很难持续对金融市场造成负面影响,更多的是脉冲式的负面冲击,中期风险偏好将随着事件的缓和得到修复。

3

行业景气度跟踪

资本品大多上涨,关注景气提升的纯碱、水泥、工程机械等细分领域;消费品中,地产销售略有回升,白酒一季报向好,新能源汽车销售较好,贸易战对家电板块影响有限。

资本品景气追踪:动力煤价格指数与上周持平,炼焦煤价格下跌,日均发电耗煤量同比提升。铁矿石价格下跌,钢材价格小幅上涨。基本金属价格涨跌互现,黄金价格上升,小金属和稀土有所下跌。水泥价格上涨,玻璃景气度继续回落。油价上涨,化工产品价格多数上涨,细分领域纯碱上半年价格有望继续上涨,长期盈利趋稳。挖掘机受益于新旧换代和产能升级,景气度延续向好。

消费品景气追踪:生猪价格下跌,禽类价格下跌。本周主要农产品(7.00 -0.85%,诊股)价格上涨。白酒价格总体平稳,业绩预告向好。地产销售好转,集中度持续提升,行业龙头优势明显。新能源车销量持续增加,数据整体超预期。家电板块短期受贸易战压制,中长期龙头竞争优势依旧。

4

四月首选行业及最新跟踪

医药、军工、建材、银行

医药的逻辑在于行业业绩反转、多项政策提升风险偏好,如一致性评价深入、医改、机构改革等,行业估值处于低位,存在修复空间。

军工的逻辑在于军费预算规模持续扩大,贸易战和改革措施提升行业风险偏好,白马估值位于合理位置,具备提升潜力。

建材的逻辑在于春季复工旺季到来,水泥涨价。供给侧仍有收缩预期。龙头估值合适,同国际龙头相比存在上涨空间。

银行的逻辑在于业绩延续改善,不良率趋降。监管政策不断落地,金融风险显著降低。市场估值洼地,修复空间显著。

→→首选行业最新跟踪→→→

医药:龙头公司业绩向好;互联网医疗、创新药政策红利出台,行业洗牌促进良性发展;国外新药引进提供仿制药参比制剂。4月11日,云南白药(96.22 -1.29%,诊股)发布2017年年报,实现营业收入同比增长8.50%,归母净利润同比增长7.71%,较上年同比增速分别增加0.44%和2.33%。4月12日,国务院常委会议确定发展“互联网+医疗健康”措施,改善硬件水平、实现资源有效对接,互联网医疗迎来发展风口。会议规定自5月1日起,全部抗癌药实现零关税,抗癌药生产进口环节增值税税负将大幅降低,进口药品成本下降,给予药企一定降价空间,提高药品可及性;临床实验申请方式改革,创新药上市进程加快,国内医药市场竞争加剧,行业洗牌开启。引进国外新药为国内仿制药提供充足临床参比制剂,利好国内仿制药发展。

军工:业绩改善显著;地缘政治紧张、航母海试在即提升行业关注度;军品订单持续恢复。截止4月13日,沪深两市44家国防军工股中,20家公司发布2018年一季度业绩预告,其中13家公司业绩向好,占比65%。其中,中航飞机(18.45 +2.90%,诊股)和中航机电(11.65 +2.64%,诊股)等6家公司预计净利润同比增长超100%。国际局势动荡,美朝或直接谈判,台湾发表台独言论,美俄关系恶化,军工板块或受催化。4月12日,南海举行大规模海上阅兵,加快海军现代化进程,我国第二艘航空母舰或于4月23日进行首次海试,航母战斗群系列建设或将加速推进,提振军工板块。2018年军费增速8.1%,预计2018年行业增速15%以上;军改阶段性任务基本完成,新型装备列装有望进入快速增长期,军品订单将持续恢复,回款情况大幅好转。

建材:春季需求恢复叠加库存低位,水泥价格回升态势明显。近期,中国水泥协会在参与《总理基金课题研究》中已提出建议:“对京津冀及周边2+26城市的水泥企业:凡无生产许可证的企业、日产2000吨及以下熟料生产线、年产能100万吨以下水泥粉磨站、企业矿山服务年限不足三年的、凡区域市场内整体熟料产能利用率不足60%,生产线环保、能效和安全不达标的,都应在两年内全部关闭”。由于今年政府环保政策趋严,限产从取暖季扩展到了非取暖季,供给端收缩,短期内行业景气度有望延伸。需求端,本周全国平均价格较上周上涨。其中,西南、东北、中南、西北地区需求情况较好。行业景气度有望持续,看好4月份周期行业反弹行情。2018年4月9日,海螺水泥(33.38 -1.15%,诊股)发布业绩公告称,预计2018年一季度实现归属于上市公司股东净利润,将同比增加25.84亿元人民币,同比增幅近120%左右;而扣除非经常性损益净利润增加约31.08亿元人民币,增幅达到2倍左右。供给侧改革将推动水泥行业集中度提升,波动性下降的水泥龙头企业迎来盈利黄金时期。

银行:金融业开放落地时间确立;城商行业绩向好,资产质量好转明显;行业估值具有提升空间。易纲在博鳌亚洲论坛宣布预计今年6月30日金融开放措施将大部分到位,金融开放推进有助于拓宽中小银行的资本补充渠道、引进先进管理体系、构建合理风控架构,进一步缓解金融风险。2018年3月31日,常熟银行(6.97 -0.85%,诊股)发布2017年年报,公司2017年实现营业收入同比增长11.65%,归属母公司股东净利润同比增长21.51%;公司不良率1.14%,较上年度下降0.26个百分点;拨备覆盖率325.93%,较上年度提升91.10个百分点,盈利增速好于预期。目前板块平均PB为0.99,老16家上市银行PB为0.85,基本上处于历史低位,对应18年确定性7%的净利润增速和14.5%左右的ROE,估值存在上升空间。

医药

标的:恒瑞医药(81.08 -5.42%,诊股)、华东医药(68.20 -3.78%,诊股)、片仔癀(86.88 -2.67%,诊股)、云南白药、丽珠集团(71.78 -3.26%,诊股)、华海药业(32.79 -4.79%,诊股)、爱尔眼科(42.27 -1.24%,诊股)、鱼跃医疗(22.69 -3.86%,诊股)、济川药业(48.44 -3.70%,诊股)、安科生物(26.71 -2.45%,诊股)等

支撑因素之一:行业业绩反转、龙头业绩向好。根据wind一致预测,医药行业18年收入和利润增速将分别达到21.71%和22.03%,较17年的-1.42%和1.19%大幅提升,实现反转。龙头公司如恒瑞、片仔癀、爱尔眼科等业绩持续高增长。

支撑因素之二:多项政策提升风险偏好,如一致性评价深入、医改、机构改革等。截止3月中旬,共有22个药品通过一致性评价,市场格局或发生深层次变革,仿制药质量预期向好,销售覆盖率扩大,仿制药企集中度提升。近期CFDA发布《2017年度药品审评报告》,要求推进医改措施落地,优质仿制药、创新药企业有望借机重塑估值体系。新一轮《国务院机构改革方案》公布,明确国家医疗保障局为国务院直属机构。

支撑因素之三:行业估值处于低位,存在修复空间。医药生物行业估值目前不到40倍,处于历史中枢下方,且连续两年未跑赢沪深300指数,存在估值修复的空间,龙头企业在上涨后估值仍较为合理。

军工

标的:中航飞机、内蒙一机(14.00 +0.79%,诊股)、中航光电(40.81 -1.62%,诊股)、中国动力(25.21 +1.57%,诊股)、航发动力(27.65 +0.69%,诊股)、中航机电、四创电子(56.23 +0.66%,诊股)、国睿科技(23.78 +1.28%,诊股)、中直股份(47.27 -0.02%,诊股)等

支撑因素之一:军费预算规模持续扩大。18年军费预算规模达1.1万亿,增速长期有望维持在8%附近,显示出极强的抗周期性特点。目前重点武器装备型号仍处于加速列装周期,军队武器装备采购与实战训练军品补充将给行业收入提供支撑,行业有望充分受益。

支撑因素之二:贸易战和改革措施提升行业风险偏好。美国拟对中国航空航天领域产品征收关税,表明美国认可该领域中国制造实力与其未来造成的有力竞争。改革层面来看,军工科研院所改制注入、混合所有制改革、军品定价机制改革等措施正积极推进。行业风险偏好有望提升。

支撑因素之三:白马估值位于合理位置,具备提升潜力。军工白马企业中直股份、中航飞机目前PE为59.98和40.03,较最高估值水平分别下跌59.48%和51.70%,已回落至2014年9月水平,处于近三年的低位,估值具备上升空间。

建材

标的:海螺水泥、华新水泥(14.93 +0.00%,诊股)、上峰水泥(11.52 +0.26%,诊股)、祁连山(9.85 +0.20%,诊股)、北新建材(24.89 +0.57%,诊股)、旗滨集团(5.66 -0.35%,诊股)、中国巨石(15.08 -1.69%,诊股)等

支撑因素之一:春季复工旺季到来,水泥涨价。春季复工开启,各地建材需求持续复苏,大部分地区出货量恢复正常。3月下旬水泥涨价全面铺开,将促进二季度利润释放。此外,水泥库容比处于低位,为涨价延续提供支持。

支撑因素之二:供给侧仍有收缩预期。在环保限产与去产能等供给收缩背景下,供给侧仍有收缩预期。近期京津冀及周边地区6省市发函,建议及时启动重污染天气应急预案,要求部分企业停产限产,限产进入常态化。

支撑因素之三:龙头估值合适,同国际龙头相比存在上涨空间。海螺水泥、华新水泥、北新建材和祁连山目前的PE分别为10.75、10.74、19.21和13.91。与全球性建材行业龙头CRH和海德堡水泥12.61和22.40的PE相比,我国建材行业龙头企业估值偏低,纵向来看,国内建材龙头估值也处于历史上的较低水平。

银行

标的:工商银行(6.03 -0.82%,诊股)、建设银行(7.66 -0.65%,诊股)、农业银行(3.87 -0.77%,诊股)、招商银行(29.54 -1.30%,诊股)、中信银行(6.48 +0.00%,诊股)、平安银行(11.57 +0.43%,诊股)、兴业银行(16.47 -0.24%,诊股)、南京银行(8.33 -1.65%,诊股)、宁波银行(18.93 -0.99%,诊股)等

支撑因素之一:业绩延续改善,不良率趋降。根据近期发布的2017年年报,国有五大银行2017年净利润增速全部回升,不良率实现自2012年以来首次集体下降,资产质量明显改善。同时,根据各银行近期发布的业绩快报显示,已发布业绩预告的23家银行中14家净利增速超过16年,部分城商行如成都银行(11.23 -2.52%,诊股)、江阴银行(7.06 -0.70%,诊股)等业绩改善明显,负增速转正企稳。

支撑因素之二:监管政策不断落地,金融风险显著降低。资管新规审议通过公布在即,监管政策不断落地,监管对银行业尤其是国有大行的边际影响逐渐减弱,中期金融风险的降低不可小觑。

支撑因素之三:市场估值洼地,修复空间显著。目前我国上市银行平均PB、ROE为1.11倍和12.66%。与美国大行摩根大通和富国银行1.4倍左右的PB和10.1%左右的ROE相比,国内银行PB-ROE组合更优。纵向来看,目前银行整体估值水平仍处于历史低位,修复空间较大。

以下图表,为观看完整效果,请倒转手机90°

图表1 四月重点看好行业及标的

|

最看好的行业 |

主要标的 |

|

医药 |

恒瑞医药、华东医药、片仔癀、云南白药、丽珠集团、华海药业、爱尔眼科、鱼跃医疗、济川药业、安科生物等 |

|

军工 |

中航飞机、内蒙一机、中航光电、中国动力、航发动力、中航机电、四创电子、国睿科技、中直股份等 |

|

建材 |

海螺水泥、华新水泥、上峰水泥、祁连山、北新建材、旗滨集团、中国巨石等 |

|

银行 |

工商银行、建设银行、农业银行、招商银行、中信银行、平安银行、兴业银行、南京银行、宁波银行等 |

资料来源:方正证券(6.03 -1.15%,诊股)、wind

图表2 医药推荐标的相关指标

|

代码 |

简称 |

PE(TTM) |

2017EPS |

2018EPS |

2018PE |

|

600276.SH |

恒瑞医药 |

76.86 |

1.11 |

1.35 |

59.97 |

|

000963.SZ |

华东医药 |

37.26 |

2.29 |

2.83 |

24.12 |

|

600436.SH |

片仔癀 |

66.30 |

1.66 |

2.17 |

40.03 |

|

000538.SZ |

云南白药 |

31.86 |

3.52 |

4.03 |

23.85 |

|

000513.SZ |

丽珠集团 |

8.97 |

2.07 |

2.50 |

28.75 |

|

600521.SH |

华海药业 |

53.47 |

0.74 |

0.94 |

34.76 |

|

300015.SZ |

爱尔眼科 |

90.63 |

0.63 |

0.83 |

50.77 |

|

002223.SZ |

鱼跃医疗 |

37.84 |

0.79 |

0.98 |

23.19 |

|

600566.SH |

济川药业 |

33.65 |

1.52 |

1.93 |

25.10 |

|

300009.SZ |

安科生物 |

68.52 |

0.53 |

0.70 |

38.04 |

资料来源:方正证券、wind

图表3 军工推荐标的相关指标

|

代码 |

简称 |

PE(TTM) |

2017EPS |

2018EPS |

2018PE |

|

000768.SZ |

中航飞机 |

108.36 |

0.21 |

0.26 |

70.99 |

|

600967.SH |

内蒙一机 |

27.86 |

0.33 |

0.41 |

34.49 |

|

002179.SZ |

中航光电 |

39.11 |

1.31 |

1.65 |

24.68 |

|

600482.SH |

中国动力 |

35.88 |

0.75 |

0.93 |

26.99 |

|

600893.SH |

航发动力 |

64.80 |

0.59 |

0.71 |

38.88 |

|

002013.SZ |

中航机电 |

48.41 |

0.35 |

0.42 |

27.56 |

|

600990.SH |

四创电子 |

44.46 |

1.77 |

2.18 |

25.84 |

|

600562.SH |

国睿科技 |

50.73 |

0.54 |

0.67 |

35.34 |

|

600038.SH |

中直股份 |

61.19 |

0.97 |

1.22 |

38.91 |

资料来源:方正证券、wind

图表4 建材推荐标的相关指标

|

代码 |

简称 |

PE(TTM) |

2017EPS |

2018EPS |

2018PE |

|

600585.SH |

海螺水泥 |

11.16 |

3.69 |

4.01 |

8.32 |

|

600801.SH |

华新水泥 |

10.76 |

1.74 |

1.92 |

7.76 |

|

000672.SZ |

上峰水泥 |

11.84 |

1.67 |

1.88 |

6.13 |

|

600720.SH |

祁连山 |

13.31 |

1.09 |

1.24 |

7.92 |

|

000786.SZ |

北新建材 |

18.99 |

1.78 |

2.15 |

11.58 |

|

601636.SH |

旗滨集团 |

13.33 |

0.64 |

0.74 |

7.60 |

|

600176.SH |

中国巨石 |

20.47 |

0.96 |

1.17 |

12.91 |

资料来源:方正证券、wind

图表5 银行推荐标的相关指标

|

代码 |

简称 |

PE(TTM) |

2017EPS |

2018EPS |

2018PE |

|

601398.SH |

工商银行 |

7.51 |

0.85 |

0.91 |

6.64 |

|

601939.SH |

建设银行 |

7.90 |

1.03 |

1.12 |

6.85 |

|

601288.SH |

农业银行 |

6.51 |

0.62 |

0.68 |

5.68 |

|

600036.SH |

招商银行 |

10.62 |

3.18 |

3.70 |

7.98 |

|

601998.SH |

中信银行 |

7.45 |

0.91 |

0.98 |

6.64 |

|

000001.SZ |

平安银行 |

8.57 |

1.43 |

1.58 |

7.30 |

|

601166.SH |

兴业银行 |

5.96 |

3.08 |

3.44 |

4.79 |

|

601009.SH |

南京银行 |

7.31 |

1.24 |

1.48 |

5.62 |

|

002142.SZ |

宁波银行 |

10.28 |

2.18 |

2.64 |

7.18 |

资料来源:方正证券、wind

图表6 四月行业配置表

|

行业名称 |

沪深300权重 |

配置建议 |

行业名称 |

沪深300权重 |

配置建议 |

|

银行 |

20.92 |

超配 |

计算机 |

2.24 |

超配 |

|

非银金融 |

14.29 |

标配 |

商业贸易 |

1.99 |

标配 |

|

医药生物 |

6.2 |

超配 |

传媒 |

1.87 |

标配 |

|

5.71 |

标配 |

电子 |

1.84 |

标配 |

|

|

5.23 |

标配 |

国防军工 |

1.7 |

超配 |

|

|

汽车 |

4.12 |

标配 |

电气设备 |

1.69 |

标配 |

|

3.98 |

标配 |

通信 |

1.23 |

超配 |

|

|

采掘 |

3.89 |

标配 |

建筑材料 |

1.1 |

超配

|

|

3.54 |

低配 |

钢铁 |

0.98 |

标配 |

|

|

家用电器 |

3.45 |

标配 |

0.97 |

低配 |

|

|

建筑装饰 |

3.36 |

低配 |

综合 |

0.55 |

低配 |

|

化工 |

3.17 |

标配 |

0.26 |

标配 |

|

|

交通运输 |

2.8 |

标配 |

休闲服务 |

0.19 |

低配 |

|

机械设备 |

2.71 |

标配 |

资料来源:方正证券、wind

图表7 既定行业配置下的优选组合

|

简称 |

17EPS |

18EPS |

主要逻辑 |

|

|

601939 |

建设银行 |

0.96 |

1.02 |

负债端成本优势、风控指标优 |

|

601166 |

兴业银行 |

3.08 |

3.44 |

营收降幅改善、低估值 |

|

600585 |

海螺水泥 |

2.87 |

3.32 |

水泥行业绝对龙头、低估值 |

|

600720 |

祁连山 |

0.83 |

1.08 |

业绩弹性持续释放、甘青藏水泥龙头 |

|

000963 |

华东医药 |

2.31 |

2.86 |

业绩增速符合预期、高研发投入促进创新转型 |

|

600276 |

恒瑞医药 |

1.11 |

1.35 |

医药行业绝对龙头、多个重磅品种获批上市 |

|

600038 |

中直股份 |

0.97 |

1.22 |

高效成本控制、低估值 |

|

000768 |

中航飞机 |

0.21 |

0.26 |

业绩增长可期、大型订单落地 |