天风策略:成长“出奇” 创业板一季报增速回升

2018-04-11 21:29:38 信息来源:发布者:isen点击量:

1、创业板一季报增速回升,创业板50增速连续两个季度回升

创业板一季报增速确定是回升的。截止4月10日,创业板公司已100%披露完一季报预告。创业板和创业板(剔除温氏乐视)18Q1同比增速分别为28.1%和33.9%,较17年年报的-5%和13.8%,均出现大幅度回升。由于光线传媒(11.84 -0.25%,诊股)一季度预告有19亿左右的投资收益,对创业板整体业绩影响较大,将其剔除后,创业板(剔除温氏乐视光线)18Q1同比增速有23.4%,较17年年报的13.8%也有10个百分点的回升,甚至较17Q3单季的22.7%也是回升的(由于年报商誉减值对17Q4单季增速有直接影响,这里对比17Q3的增速会合理些)。

创业板50增速已连续两个季度回升。剔除光线传媒,创业板50(剔除光线)18Q1同比增速为24%,较17Q4和17Q3的11.8%和7.6%(单季度同比增速),呈现趋势性的改善特征。另外,创业板指(剔除温氏光线)18Q1同比增速为16.6%,持平17年年报的增速,较17Q4有大幅回升,但仍低于17Q3增速水平。

创业板指增速表现稍弱于创业板50,主要受个别标的业绩大幅下滑甚至亏损的影响。比如17年年报中的沃森生物(20.90 -0.43%,诊股)、神州泰岳(6.75 +0.30%,诊股)、华录百纳(10.84 -0.82%,诊股)、红日药业(4.13 +1.23%,诊股)等,18年一季报中的坚瑞沃能(4.84 +1.47%,诊股)、神雾环保(12.84 -0.85%,诊股)等。相比之下,创业板50成份股业绩稳定性和确定性相对较好。

非指数成份股增速回升也较明显,但还需适当谨慎。值得一提的是非创业板指成份股和非创业50成份股一季报增速也有明显的回升。我们看到了好的一面,但同时也抱有谨慎的态度。一方面,非成份股参差不齐,许多可能存在外延并购的后遗症的隐忧,17Q4业绩的大幅下滑就可说明这一点;另一方面,非成份股去年业绩基数低,可能造成增速的失真。另外,我们从业绩增速区间的分布看,创业板负增长的占比有36%,对于个股来说还得仔细斟酌,业绩验证的龙头股相对较好。

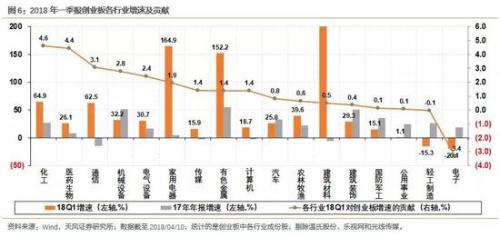

2、行业表现:成长的逆袭与回落,也有惊喜也有忧

统计创业板中,成份股数在17个以上的行业。对创业板业绩贡献前五的行业分别为:化工(+4.6%)、医药(+4.4%)、通信(+3.1%)、机械(+2.8%)和电气设备(+2.4%)。

17年创业板业绩负贡献前三的行业(通信、计算机和传媒),18Q1业绩贡献均出现反转。2017年年报对创业板业绩增速负贡献最大的三个行业为:通信(-0.7%)、计算机(-0.4%)、传媒(-0.3%)。而在2018年一季报预告中,行业的业绩贡献出现了明显的反转:通信、传媒和计算机分别贡献了+3.1%、+1.4%和+1.4%的增速。

医药行业业绩增速在加速。18年一季报医药行业贡献了创业板+4.4%的增速,创业板中医药行业一季报的增速为26.1%。

电子行业拉低了创业板3.4个百分点的增速。17年,电子行业贡献了创业板+2.6%的增速,18年一季度却转为-3.4%的贡献,排在倒数第一位。其中,有个股的影响,比如坚瑞沃能,但以蓝思科技(22.10 +5.19%,诊股)、信维通信(36.80 +0.66%,诊股)、三环集团(24.10 +0.92%,诊股)等个股为代表的消费电子,增速出现了明显下滑甚至负增长。在去年的高基数下,今年消费电子的业绩不无担忧。

3、市值结构:大市值增速稳定且估值较低

剔除温氏股份(21.62 +0.84%,诊股)、乐视网(4.52 +0.44%,诊股)和光线传媒,创业板以3月31日市值划分四个区间:前10%、10%-30%、30%-60%和后40%,市值区间为>148亿、67-148亿、40-68亿和<40亿。18年一季报,大市值增速27%,稳中有升;中小市值增速回升幅度较大,但如前面分析的,出于业绩确定性以及商誉减值的担忧,对中小市值部分个股我们仍保持一定谨慎。另外,从估值来看,大市值部分整体估值43倍,显著低于中小市值的估值水平。

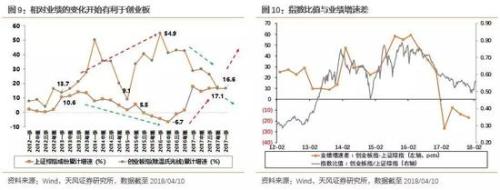

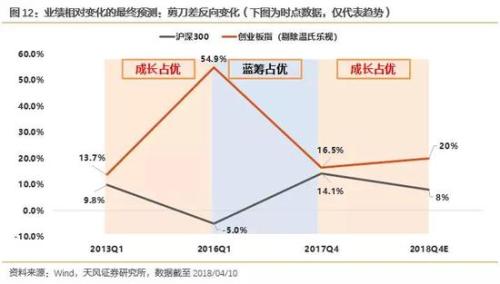

4、相对业绩的变化越来越有利于风格向成长倾斜

决定市场风格的关键在于相对业绩的变化。2013年-2015年:上证综指业绩从11%下降到-7%,而同期创业板从14%上升到55%,形成了一个有利于成长风格的“剪刀差”;2015年-2017年:上证综指业绩从-7%快速回升到17%,而同期创业板指则从55%大幅降至14%,于是又形成了一个极度有利于价值蓝筹的“相对业绩剪刀差”。

往后看,我们认为,相对业绩的变化越来越有利于风格向成长倾斜。我们最早从业绩相对变化的角度提出成长风格延续的逻辑,详见2月3日《怎么看中小板和创业板业绩的“剪刀差”》、2月27日《再论成长股的三级驱动力》、3月18日《成长股的阿喀琉斯之踵》、4月1日《业绩大考进行中,成长股目前表现如何》。一季报创业板的业绩表现逐步验证了我们的判断,相对业绩的“剪刀差”越来越有利于风格向成长倾斜。

第一,对于主板:结构性去杠杆强化了经济相对弱势的逻辑,主板增速趋同于PPI增速,大概率回落。4月2日,中财委:要以结构性去杠杆为基本思路,地方政府和企业特别是国有企业要尽快把杠杆降下来,4月2日,国务院发布《关于加强地方政府性债务管理的意见》,地方政府去杠杆已经悄悄开。在这种情况下,主板增速也大概率回落。

第二,对于创业板指:18年盈利增速预测,与17年持平或小幅回升。对于成长股业绩的两个共识:散乱差的股票业绩会持续不好;外延并购后遗症(业绩承诺到期后大概率低于预期),成长龙头的走势才是决定风格的关键。因此,我们更关心创业板指或创业板50代表的成长龙头的板块。通过回顾历年创业板指实际增速与一致预期增速的折扣,我们测算,创业析指18年增速为23.2%,较17年有小幅回升。一季报已开始验证这种趋势,相对业绩的变化更有利于成长“出奇”。

风险提示:宏观经济风险,商誉减值风险,公司业绩不达预期风险等。