45家公司研发费用超10亿 从研发角度按图索骥大牛股

2018-04-07 18:23:30 信息来源:发布者:isen点击量:

中美贸易战阴影依然笼罩,同时独角兽借CDR或IPO登陆A股步伐正在加快。多重因素影响下,A股进入震荡期,自主创新、进口替代正在成为主要投资主题之一。

在自主创新中,研发无疑是关键点,落到上市公司具体收入支出方面,研发费用则成为投资考量的重要一环。去年年中,e公司就在《这些公司业绩好研发投入上不惜血本白马股就是这样炼成的》一文中,关注过研发支出这一特别指标。

e公司指出,对企业价值的评价,需要通过多年度、多指标分析,研发“给力”的公司不一定优质,但优质的公司,尤其是TMT、医药等行业的优质公司,普遍重视研发。从舍得花大力气投入研发的公司身上,我们至少可以解读出以下讯息:

1、公司现金流没问题,起码不会到捉襟见肘的地步。

2、公司看好行业前景,至少离天花板还有一定距离。

3、公司的价值观比较进取,希望保持/扩大领先优势。

实践证明,去年入选的大多数公司二级市场股价表现良好。目前这一选股逻辑依然成立,持续投入创新、研发实力雄厚的企业仍将是未来大牛股的摇篮。

45家公司全年研发费用超10亿

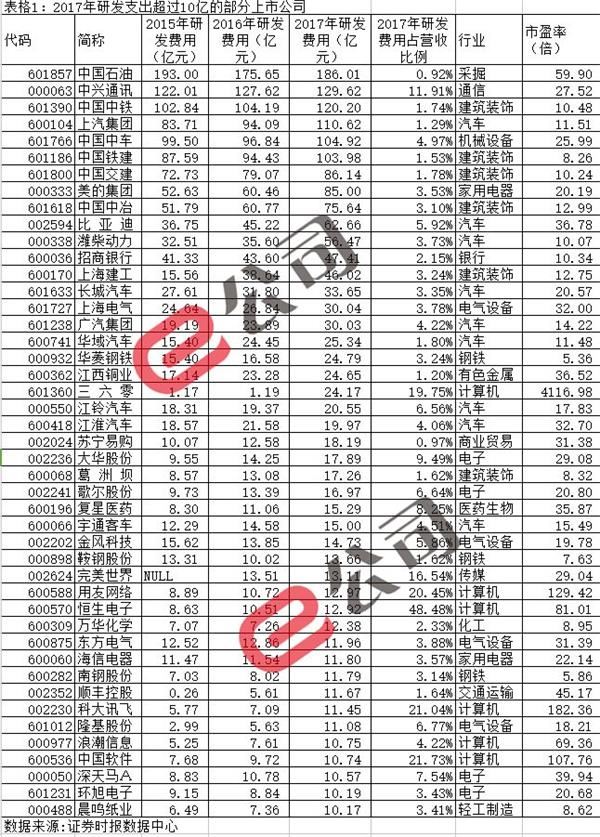

截至4月4日,四大行等超千家公司年报陆续披露,仅就这些年报,我们来看看2017年A股上市公司研发费用的新动态,数据显示,2017年研发支出超过10亿元的公司有45家。(表1)

其中,中国石油(7.46 -0.40%,诊股)、中兴通讯(29.99 -0.33%,诊股)、中国中铁(7.37 -0.27%,诊股)、上汽集团(33.90 +2.39%,诊股)、中国中车(9.78 -0.31%,诊股)、中国铁建(9.77 -0.51%,诊股)6家公司的研发费用额超过100亿元。整体上看,A股上市公司的研发费用逐年递增。

中国石油研发费用居首,达186亿元,自2016年一度下降后,2017年重新有所回升。

中兴通讯研发费用仅次于中石油,实际上中兴通讯多年研发费用均维持高位,而2017年研发投入占营业收入比例由2016年的12.61%下降0.7个百分点至11.91%,这主要是因政府补助准则修订,部分与日常活动相关的政府补助冲减研发费用,如果对上年同期数据予以追溯调整,研发投入金额同比增长10.89%。

此外,上汽集团近年研发费用的上升趋势也非常明显,2017年研发费用达到了110.62亿元,而在2015年还不过83.71亿元,上升了逾3成。

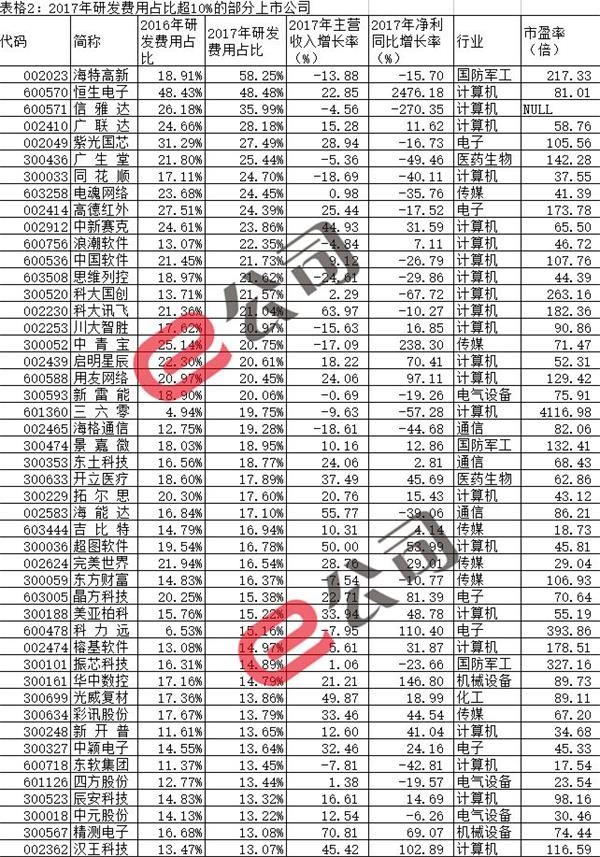

71家公司研发费用占比超10%

相比研发费用的绝对值,研发费用相比主营收入的相对值则更受关注。一般来说,研发费用占比越高的企业,对研发也更重视。

据统计,2017年研发费用占主营收入比例达到10%及以上的上市公司目前有71家(表2),主要分布在TMT和医药生物等行业。具体公司中,海特高新(9.87 +0.41%,诊股)、恒生电子(61.79 -4.89%,诊股)、信雅达(10.11 -1.56%,诊股)的研发费用占比分别列于前三,均超过35%。

作为一贯注重研发的公司,恒生电子2017年继续加大投入,全年研发费用约13亿,占主营收入比重高接近50%。信雅达作为恒生电子的同行业公司,2017年因计提上海科匠商誉减值准备2亿元,导致净利出现亏损,但研发支出仍然上升较快,投入4.75亿元,较2016年3.63亿元增长31%,占主营收入的35.99%。而研发人员数量也达3261人,占公司总人数的45.5%。

此外,研发支出绝对额超过7亿且占主营收入比例超过10%的公司有8家,分别是恒生电子、中国软件(16.32 -2.22%,诊股)、科大讯飞(57.08 -3.69%,诊股)、用友网络(34.39 -3.75%,诊股)、三六零(41.46 +4.17%,诊股)、完美世界(33.24 +1.65%,诊股)、中兴通讯,这些公司都是科技界的细分行业龙头。

关注研发费用资本化率

值得注意的是,对于研发费用,投资者除了需要关注持续投入情况以外,还需要注意公司对研发费用采取的会计处理方式,特别是开发阶段支出资本化率。

按会计准则规定,研发费用有两种处理方式,一是费用化,作为管理费用计入当期损益,二是资本化,作为无形资产计入资产。前者是谨慎性的处理,后者则方便更合理匹配成本收益。

对于研发费用资本化,会计准则规定了5个条件,但是,这些条件的判断主观性较大。实践中研发支出资本化还是费用化,很多时候是取决于企业的主观选择。从企业自身角度来看,研发费用能在所得税前加计扣除,将之全部费用化才是理性的,不过也有些公司对于部分研发费用进行资本化,其中也不排除有调节利润的需求。

仅以当前已披露的2017年年报,西部矿业(6.59 -0.60%,诊股)、科力远(5.90 +2.08%,诊股)、海特高新、川大智胜(18.30 -1.08%,诊股)、南威软件(11.75 +0.51%,诊股)、鸿达兴业(6.34 停牌,诊股)、华北制药(4.55 +1.79%,诊股)7家公司研发费用资本化率超过70%(表3)。

海特高新为例,2017年研发投入额较2016年同比增加165.31%,主要是报告期内海威华芯6吋化合物半导体集成电路芯片技术研发增加以及天津海特工程客改货B737-700 STC研发投入所致,相应的,公司2017年研发费用占主营收入的比重跃升至58%。

不过,海特高新资本化研发投入占研发投入比例由2016年60.76%升至2017年90.64%。对此,公司解释称,主要原因为:

(1)海威华芯6吋化合物半导体集成电路芯片开发支出资本化于2016年1月22日开始,目前进度符合研发资本化条件;

(2)天津海特工程客改货B737-700研发投入取得STC证书计入无形资产。

一般来说,研发活动只有到开发阶段后期,才能符合资本化条件,大多数高科技企业的研发支出资本化比例不会特别高,因此,投资者对于多年、大量研发支出资本化的公司财报要多留个心眼。

研发带来科技股重估变量

随着科技股浪潮的蔓延,一些策略分析师开始在科技股估值中引入研发这一因素。

如率先挖掘创业板机会的安信证券分析师陈果最近表示,以信息产业为主导的成长性行业必然以科技研发作为自身发展最为核心的内生动力,在考虑成长股估值时,应该充分考虑到研发的影响。

陈果认为,市研率能够体现公司研发的市场价值,是成长股估值指标中重要补充。市研率(PRR)即用公司的股价除以过去 12 个月的研究支出,当 PRR 值较低时, 有可能说明这家公司正在开发很多新产品,即将产生显著利益的成长股。

而招商证券(17.13 -1.95%,诊股)首席策略师张夏则认为,CDR新政的意义,就在于以非常强烈信号意义宣告开启了“研发”货币化大幕的开启。

在去年10月底,张夏构造了一个指标 “研发支出前盈余”E&R(earnings &research)来重估研发投入价值,具体如下:

(1)E&R=扣非净利润+费用化研发支出;

(2)PER(Price to E&R)=每股价格/每股 E&R,PER=总市值/ E&R;

(3)PERG= PER/Growth of E&R。

张夏表示,美国标普500成分股中,PER基本介于10~30倍之间,平均值为22.6倍,对应 PERG 主流介于0.8~1.5之间,平均为1.2%。

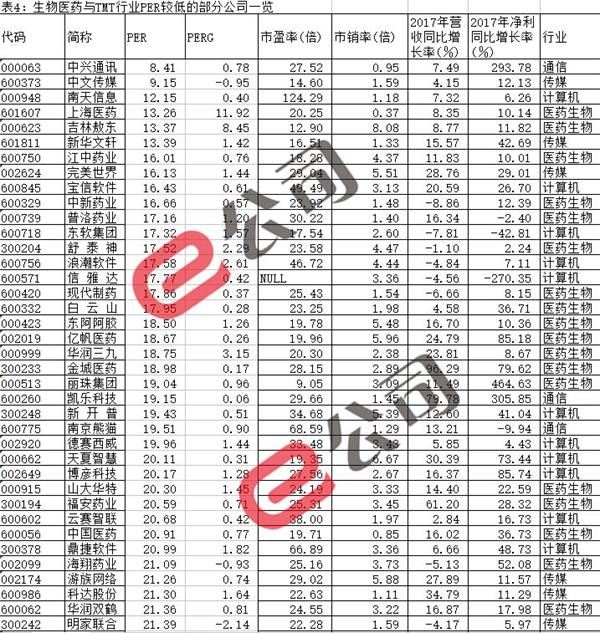

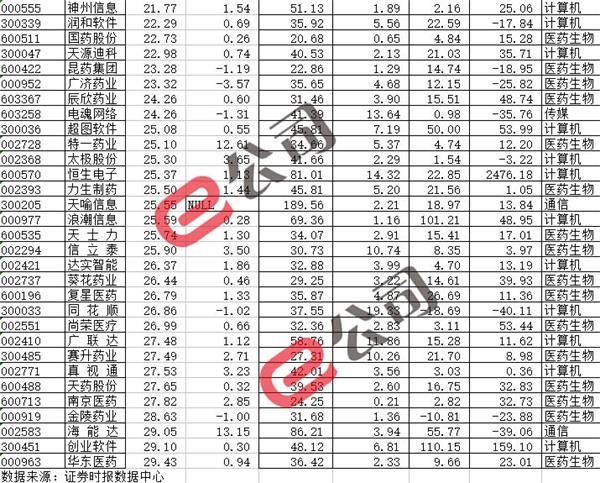

根据张夏的定义,根据2017年年报数据,我们在医药生物与TMT板块中初步梳理了PER低于30倍的公司(表4),供投资者参考。