广发非银陈福:分享制度改革红利 CDR利好头部券商

2018-03-28 21:18:26 信息来源:发布者:isen点击量:

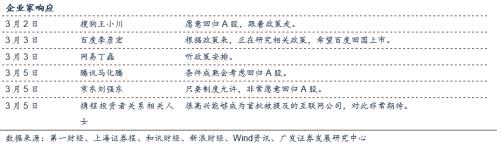

核心观点

CDR呼之欲出

目前,监管层力推中概股通过发行CDR回归中国资本市场,并得到了中概股公司的热烈响应。对于我国首批发行的CDR类型,由于我国仍对资本项账户进行管制,我们猜测首批CDR将不能在发行后自由的与公司股票兑换,而是保持固定的规模。中概股公司很难放弃A股的融资功能,可能采取类似第三类ADR的发行模式,增发股票兑换CDR,进行融资。

全球DR流动性较好,过去9年平均融资规模为161亿美元

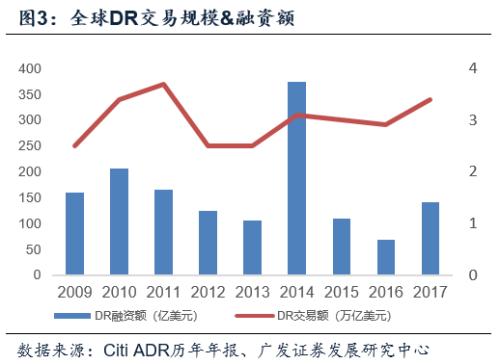

根据花旗以及纽约银行梅隆公司年报(下同),流动性方面,DR每年交易额稳定在2万亿美元以上,2011年全球交易额规模达到3.7万亿美元,为近年来最高,总体而言全球DR市场较为活跃,原因在于大部分参与型ADR在交易所挂牌交易,对于普通投资者而言和交易股票一样方便;融资规模方面,过去9年全球DR平均每年融资规模为161亿美元。从DR供给端来看,2016年末全球共有3492只DR项目,其中参与型DR有1876只。

DR投资者来自全球,具有国际化属性

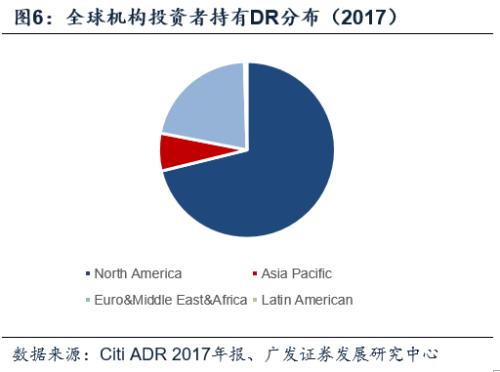

从DR投资方来看,由于美国是全球DR最为活跃的市场,美国机构投资者持有最多的DR头寸。机构投资者共持有1.1万亿美元DR头寸,北美机构投资者持有最多的DR头寸,2017年末规模为7570亿美元,其次为欧洲、中东、非洲机构投资者,持有2282亿美元DR头寸。

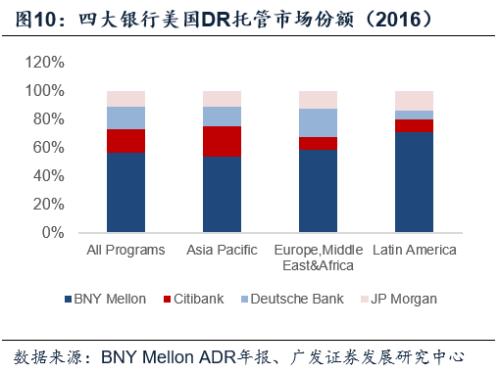

DR托管市场由四大跨国银行垄断

DR托管市场由四大跨国银行垄断:花旗银行、纽约梅隆银行、JP Morgan、德意志银行。从市场竞争的角度看,纽约梅隆银行目前在DR托管行业一骑绝尘,它是DR托管行业市场份额最高的银行,市场份额达到57%。花旗银行和德银托管份额接近,2016年均为16%,但花旗银行在亚太优势较大,市场份额21%。德银则在欧洲、非洲、中东具有优势,市场份额14%。

CDR业务利好头部券商

假设2018、2019、2020年CDR登录中国资本市场规模分别为2500、1000、1000亿元;承销费率为1%、1.5%、2%;假设日换手率为股票换手率的分界值3%,券商佣金为万2、万3、万4。预计2018、2019、2020年,CDR发行分别为证券行业带来29~57亿元、11~23亿元、11~23亿元的收入。我们认为,CDR的发行对券商综合素质要求较高,需要运作有国际化业务的能力与较完善的客户服务产业链,A股CDR的发行主要增厚头部券商的净利润,证券行业集中度正持续提升,且在围绕机构业务创新发展的中长期逻辑下,头部券商的竞争优势将更加明显,因此,在当前行业估值历史底部区域,建议布局头部券商。

风险提示

CDR政策推出不达预期、股市剧烈波动、市场流动性进一步收紧等。

报告正文

1CDR助力中概股回归

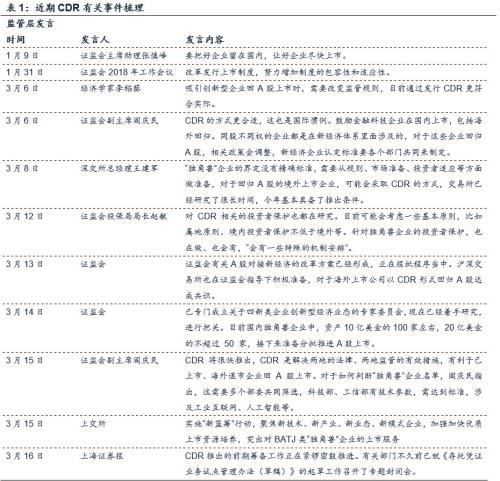

近来,监管层表态希望优秀企业能够在国内上市,并期待海外上市的中概股公司回归国内资本市场。目前来看,监管层主要力推中概股通过发行CDR即中国存托凭证回归中国资本市场,并得到了中概股公司的热烈响应,BATJ均有正面回应,根据路透社报道,阿里巴巴可能最快年中通过CDR回归中国资本市场。

CDR是存托凭证DR的一种,DR起源于美国存托凭证ADR,我们先从ADR的起源、分类、发行、交易过程入手了解CDR是什么,从美国ADR的格局窥见未来证券投行的业务前景。

2ADR梳理

(1)ADR起源

根据摩根的ADR官网(www.adr.com),ADR起源于1927年,英国禁止本国企业在海外上市,JP Morgan发明了美国存托凭证(American Depository Receipts,简称ADR),帮助英国零售商Selfridge获取美国资本支持。同时,当时美国监管当局不允许美国投资者购买注册地不在美国的公司股票,但美国投资者购买ADR即相当于购买外国公司的股票。由于ADR既满足了投资者全球分散投资的需求,又迎合了外国公司海外融资的需求,故在美国得到了长足的发展,并风靡全球。

ADR出现后,全球各大资本市场开始效仿此类制度引进海外吸引海外优秀公司,例如欧洲存托凭证EDR(EuropeanDepository Receipts),全球存托凭证GDR,新加坡存托凭证SDR等。

(2)ADR分类

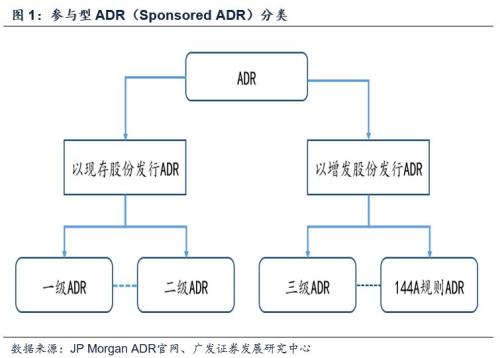

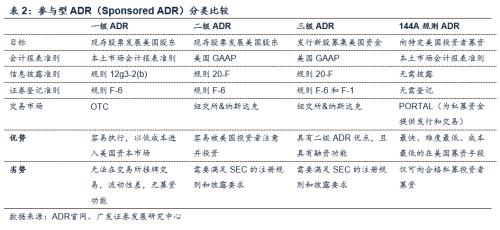

根据摩根的ADR官网(www.adr.com),ADR可以根据外国公司是否主动参与可以分为两大类:参与型ADR(Sponsored ADR)与非参与型ADR(Unsponsored ADR)。1)非参与型ADR是由投行或经纪人在没有外国公司参与甚至同意的情况下发行的,一般非参与型ADR发行是由希望全球化分散投资的投资者驱动的,非参与型ADR发行要求低,但无法在交易所挂牌,只能在OTC交易。2)参与型ADR是指外国公司为了进入美国资本市场主动与投行签订合同,在投行的帮助下发行的ADR,根据能否融资和交易场所,又分为以下四种:

1)一级ADR:以现存股票发行ADR,并在场外市场OTC交易,此类ADR的优势是发行成本低,信息披露要求低,外国公司可以以低成本快速进入美国资本市场;劣势是由于在OTC交易,一级ADR流动性较差且不具备融资功能。

2)二级ADR:以现存股票发行ADR,在交易所(纽交所&;纳斯达克)挂牌交易,二级ADR的优势在于由于在交易所挂牌,ADR流动性好,且有利于提高外国公司的知名度;劣势是不具备融资功能,信息披露要求较高。

3)三级ADR:以增发新股为基础发行ADR,同时在交易所挂牌,三级ADR发行和IPO基本类似,优点是具备融资功能,有利于提高外国公司的知名度;缺点则是外国公司需要遵守和美国公司IPO基本相同的信息披露要求。

4)144A规则ADR:以增发新股为基础发行ADR,但仅面向特定投资者发行募集资金,优点是具备融资功能,且不需要披露信息;缺点则是无法向美国公众募资。

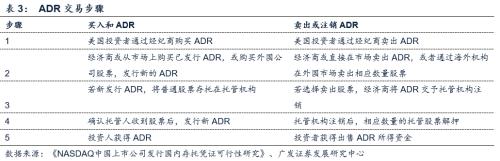

(3)ADR发行过程

根据纽约梅隆银行ADR官网(www.adrbnymellon.com),ADR发行的参与者包括存托人(一般为投行),托管人(一般为商业银行),外国公司(若非参与型ADR可不包括)。以具有融资功能的参与型三级ADR发行为例,发行流程是:1)外国公司与存托人签订合同,委托存托人帮助发行ADR。2)存托人与托管人签订股票保管协议。2)外国公司增发股票,将股票交予托管人。3)托管人收到股票后,通知存托人发行ADR。4)存托人将ADR在一级市场中卖出给美国投资者,并将募集资金交予外国公司。

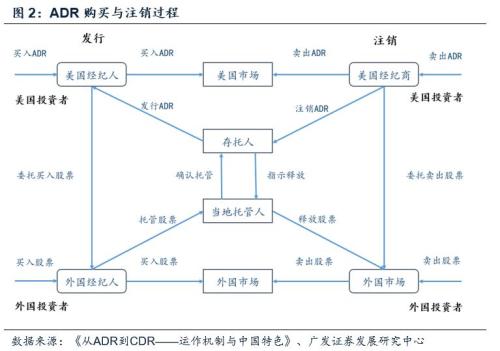

(4)ADR交易过程

参考《从ADR到CDR——运作机制与中国特色》,ADR的交易可以分为两种:1)不涉及ADR新发行,即市场内部交易,和股票二级市场交易类似,投资者交易总数量固定的ADR。2)涉及ADR新发行,以投资者买入ADR为例,经纪人在收到投资者的买入指令后,通知其海外机构或委托海外经纪商直接购买外国公司的股票,并将股票存入托管银行发行新的ADR,投资者得到的是新增发的ADR。实际上,这个过程涉及到了资本项的跨境自由流动,若外国公司股票在本国同样上市,这种新增发ADR的交易模式可以在套利的作用下使外国公司股价在两地趋同。

(5)DR全球概览

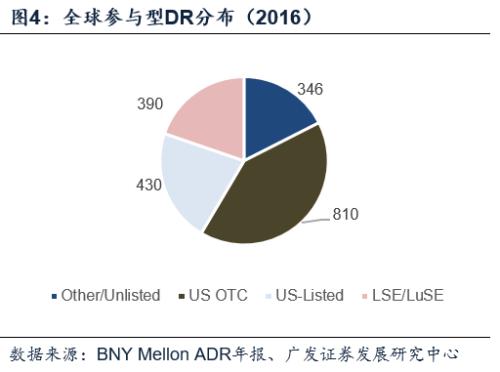

根据花旗以及纽约银行梅隆公司年报(下同),放眼全球,流动性方面,DR每年的交易额稳定在2万亿美元以上,2011年全球交易额规模达到3.7万亿美元,为近年来最高,总体而言,全球DR市场较为活跃,原因在于大部分参与型ADR在交易所挂牌交易,对于普通投资者而言和交易股票一样方便;融资规模方面,过去9年全球DR平均每年融资规模为161亿美元,2014年因阿里250亿美元IPO,全球DR融资规模达373亿美元。从DR供给端来看,根据梅隆银行年报,2016年末全球共有3492只DR项目,其中参与型DR有1876只,非参与型ADR有1616只。参与型ADR大部分集中于美国,其中美国挂牌交易的参与型ADR有430只,场外市场OTC交易的参与型ADR有810只。

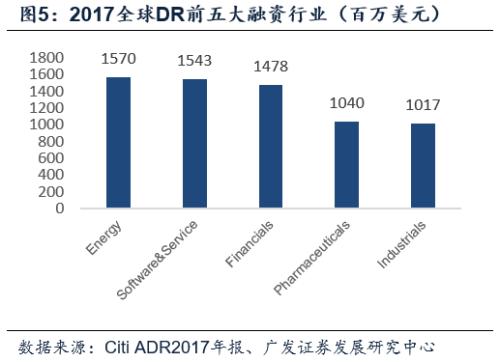

分行业看DR融资规模,能源行业是使用DR融资规模最大的行业,2017年融资规模达到15.7亿美元,其次是软件、金融、医药、工业,使用DR融资规模为15.4、14.8、10.4、10.2亿美元。从DR投资方来看,由于美国是全球DR最为活跃的市场,美国机构投资者持有最多的DR头寸:机构投资者共持有1.1万亿美元DR头寸,北美机构投资者持有最多的DR头寸,2017年末规模为7570亿美元,其次为欧洲、中东、非洲机构投资者,持有2282亿美元DR头寸。

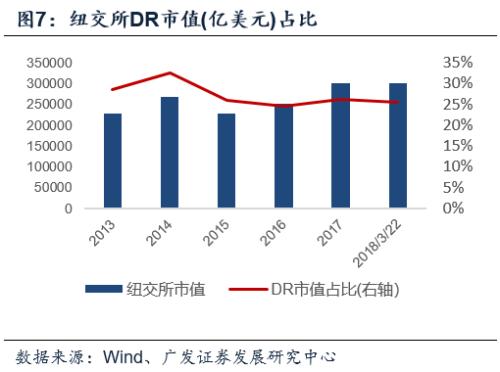

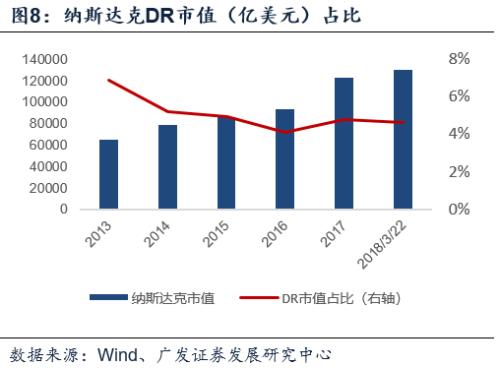

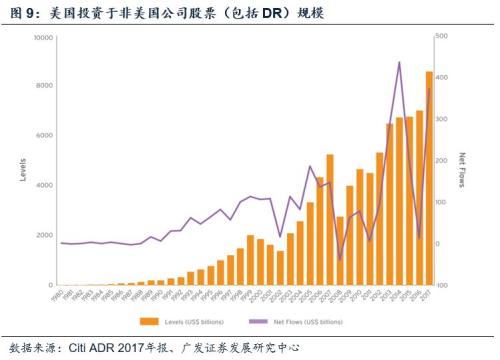

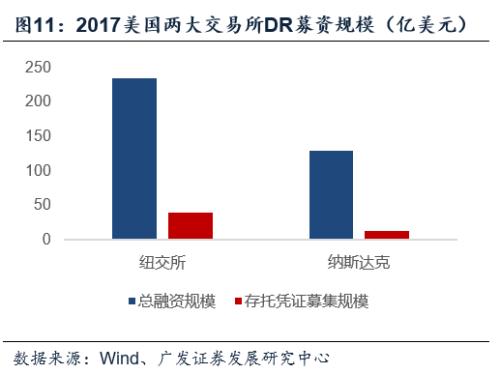

美国是全球存最大的存托凭证市场,2017年美国两大交易所占据全球DR交易金额91%。2017年末,纽交所挂牌DR市值占其股票总市值26.3%,纳斯达克挂牌DR市值占其股票总市值4.8%。2017年美国两大交易所使用DR进行IPO融资规模合计53亿美元,占全球DR融资规模38%。纽交所、纳斯达克2017年使用DR进行融资规模占当年股票融资规模17.2%、9.8%。美国投资者热衷于投资非美国公司股权,2017Q3美国投资于非美国公司的股权规模达到8.6万亿美元。

目前参与型DR托管市场由四大跨国银行垄断:花旗银行、纽约梅隆银行、JP Morgan、德意志银行。从市场竞争的角度看,纽约梅隆银行目前在DR托管行业一骑绝尘,它是DR托管行业市场份额最高的银行,市场份额达到57%;花旗银行和德银托管份额接近,2016年均为16%,但花旗银行在亚太优势较大,市场份额21%。德银则在欧洲、非洲、中东市场具有优势,市场份额14%。

(6)ADR成功经验总结

我们总结了梅隆银行和花旗银行在ADR领域的优势:1)国际化投行。遍布全球的客户,易满足标的公司投资者全球分散的需求。全球具有研究团队,兼顾产业视角。2)综合型选手。具有完善的服务链条,从发行、承销、咨询等多个环节均有业务团队配合投资者要求。具有IR服务团队,为标的公司提供投资者关系方面的帮助与建议。

3CDR各机构费率拆解

(1)CDR是中概股回归的现实选择

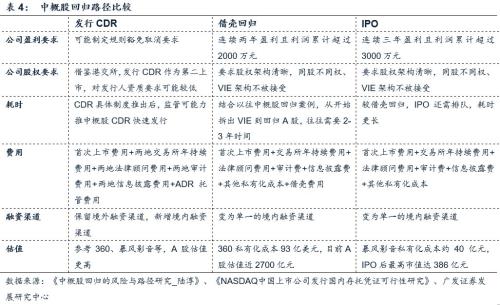

中概股回归的方法有:发行CDR、借壳上市、IPO,相较于CDR,借壳回归和IPO主要面临以下几个问题:1)借壳上市、IPO要求较高,中概股难以达到。A股IPO或借壳上市存在盈利和股权结构明晰两个硬性要求:盈利方面,借壳上市要求两年持续盈利且累计利润超过2000万,IPO主板要求连续三年盈利且累计利润超过3000万,而首批回归的京东暂时达不到这个要求。股权结构明晰方面,中概股股权结构较为复杂,不少中概股如阿里、百度均具有VIE架构,而且中概股还普遍具有同股不同权的机制设计,显然不符合IPO上市要求的股权架构明晰。2)上市等待时间较长,中概股回归首先需要拆除VIE架构,其次需要寻找壳资源或者等待IPO排队,最后还需耗时应对监管要求,参考360经验,从拆出VIE到正式回归A,需要2-3年时间。3)私有化费用较高,中概股为了拆除VIE架构进行私有化,需要借助债务融资,360回购股票耗资93亿美元,其中向银团贷款30多亿美元,伴随大量的利息支出。

而中概股选择CDR上市,可规避现行上市的制度障碍,1)盈利性方面,监管层可能制定新的发行CDR经营性指标,取消盈利性要求。2)股权架构方面,可能参考香港的监管改革,2月23日香港交易所对上市规则历史性改革,豁免大中华公司同股不同权的监管要求。未来A股监管可能效仿,降低中概股公司发行CDR同股不同权、VIE架构的监管要求。

同时,发行CDR还可以享受以下便利:1)耗时较短,因为发行CDR不需要拆除VIE,不需要改变公司股权架构,直接以现有公司为主体发行CDR即可。2)费用较低,公司仅需负担存托人的承销保荐费用,不需要承担私有化的高额成本。3)保留了境外的融资渠道,中概股私有化退市即放弃了海外公开市场股权融资的渠道,而中概股发行CDR则保留了海外融资渠道,还增加了境内融资渠道。

综上,我们认为中概股采用发行CDR回归的可能性极大。

对于我国首批发行的CDR类型,由于我国仍对资本项账户进行管制,我们认为首批CDR将不能在发行后自由的与公司股票兑换,而是保持一个固定的规模。同时,中概股公司很难放弃A股的融资功能,可能采取类似第三类ADR的发行模式,增发股票兑换CDR,进行融资。

(2)CDR机构拆解

DR实质上是绕开现有法律、监管限制快速上市的一种方式,故费用和企业上市类似,但由于参与机构多了托管机构,投资者还需要额外负担DR的托管费用。我们从发行CDR各参与主体来分析发行CDR的费率,CDR发行的主要参与方有:

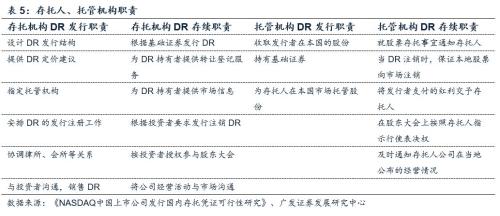

1)存托人或存券机构,一般由投行担任,是主要的中介机构,在DR的发行和存续期间均负有一定职责:在发行DR时,存托人的主要职责是“承销保荐”,设计DR的发行结构,与投资者沟通,帮助公司销售DR;在DR存续期间,为DR投资者提供DR转让登记、市场信息更新等服务。落实到我国CDR发行,存托人可能为我国证券公司,经过多年发展,目前我国证券公司已经具有一定的海外经营经验,部分券商足以胜任存托人的职责。

2)托管机构,可由投行或者商行等具有证券托管资管的机构担任,一般是存托人的海外分支机构或与存托人有紧密业务往来的机构。托管机构的职责较为简单:DR发行时,收取公司的股份并通知存托人发行DR;DR存续期间,负责股票安全,并定期公布股票存续情况。落实到我国CDR发行,商业银行和证券公司均可能担任托管机构,但综合各方面原因,证券公司担任托管机构的可能性较大。

3)经纪人:即各大证券公司,DR交易带来了一定的佣金收入,将提高证券行业的收入。

4)其他中介机构,包括会计师事务所,律师事务所等,负责完成公司上市所需要的监管规范。

(3)存托人

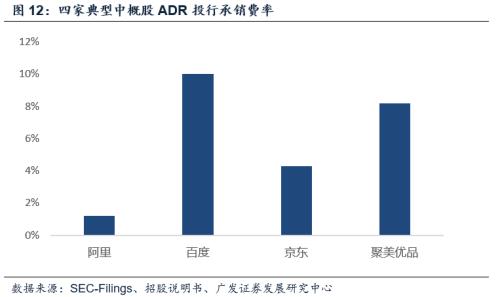

存托人是DR发行最为重要的中介机构,承担的职责最重,故收取的费用也最高,主要收费项目是承销保荐的一次性费用,不排除后续可能收取服务费。由于存托人的实际职责和IPO类似,故收取费用的费率应该和IPO类似。我们收集了四家典型中概股在美国以ADR形式IPO时支付的承销保荐费用,这四家公司是:阿里巴巴、京东、百度、聚美优品,发行费率最低为1.2%,最高为8.2%。

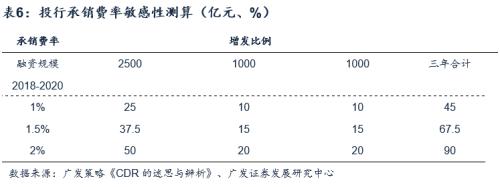

按照广发策略组在《CDR的迷思与辨析》中测算的规模——预计未来三年内新经济企业A股上市融资总规模为4500亿元,其中第一年融资规模2500亿元,其后两年每年1000亿元。

落实到可能的存托人——券商上,由于国内首批CDR发行难度可能比IPO低,加上政策支持,我们认为投行收取CDR的承销保荐费率有可能比ADR更低。由于具体承销保荐费率与公司规模、市场估值、监管环境息息相关,我们仅做承销保荐收入的敏感性分析:假设承销费率为1%、1.5%、2%,2018、2019、2020年增发规模分别为2500、1000、1000亿元。经过简要测算得到,CDR未来三年可能带来的承销保荐收入为45-90亿元。

(4)托管机构

(4)托管机构

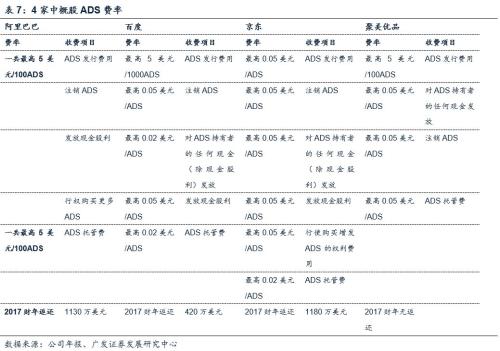

托管人主要负责证券的托管,根据四家中概股的年报,托管机构一般按照每ADS不超过5美分向投资者收取托管费用,但实际收取的费率可能更低(阿里为2美分/ADS),且托管机构可能为了争夺客户,每年向公司返还一定的托管费,实际上提升了公司价值,即ADR价值。同时,当公司发放股利、增发ADR、投资者注销ADR时,托管公司会收取每ADS不超过5美分的费率。托管费率可每年收取,将成为托管机构稳定的收入来源。

落实到CDR上,由于具体的发行监管政策尚未出台,且中美证券交易收费标准有所不用,难以参考美国收费费率,但我们认为托管费用收入可能不会很高,而且有可能和美国类似,证券公司将CDR托管费用每年返还一部分以提高承揽项目的竞争力。在此暂时不计入考虑。

(5)经纪佣金收入

各大证券公司将获取CDR交易带来的佣金收入,美国ADR交易手续费有两种收取模式:1)0.005美元/股,2)每次交易5-7美元。由于国内手续费收取模式为交易额百分比的佣金模式,我们认为落实到CDR,国内收费模式可能类似。我们进行简要的敏感性测算以估算CDR可能为全行业带来多少交易佣金:假设日换手率为股票换手率的分界值3%,券商佣金费率为万2、万3、万4。三年合计佣金收入为7-13亿元。

(6)其他中介机构

预计发行CDR同样需要律所、会所等机构参与,由于CDR要求可能比IPO低,相应费用可能较低,目前IPO会所、律所收取费用平均在300万元左右。

(7)CDR对证券行业带来营收估算

综上,预计2018、2019、2020年,分别为证券行业带来29~57亿元、11~23亿元、11~23亿元的收入。

我们认为,CDR的发行对券商综合素质要求较高,需要运作有国际化业务的能力与较完善的客户服务产业链,A股CDR的发行主要增厚头部券商的净利润,证券行业集中度正持续提升,且在围绕机构业务创新发展的中长期逻辑下,头部券商的竞争优势将更加明显,因此,在当前行业估值历史底部区域,建议布局头部券商。