天风电子:4200份调研告诉你一个真实的需求变化

2018-02-26 17:43:07 信息来源:金融界网站发布者:isen点击量:

天风证券研究所以消费电子为核心,设计、发放并收回了来自全国共计4200份调研问卷。数据具有一定随机性和代表性,属真实不虚的来自真实大众的声音;问卷内容保护填表人的年龄、性别、收入、婚姻、消费习惯等基础部分,以最真实的数据从微观的角度,展示大众对消费电子产品的需求和偏好趋势和变化。

1. 中青年凭借收入水平成消费主力

我们首先认为,消费者购买力必然受到收入水平的影响,分析各个年龄阶段家庭月度收入水平,在31-40岁达到峰值,且对未来一年内的收入涨幅预期也最高,因此我们判断中青年群体凭借较高的收入水平成为社会消费主力。

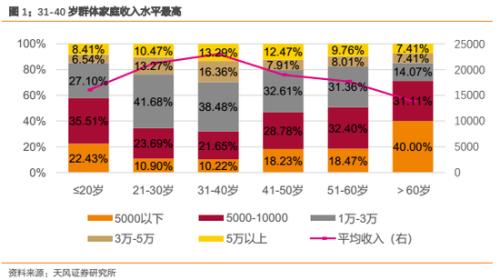

1.1. 31-40岁群体家庭收入水平和涨幅预期最高

根据问卷结果,将受访人群按照年龄分为20岁及以下、21-30岁、31-40岁、41-50岁、51-60岁、60岁以上共6组,将收入水平分为5000以下、5000-10000、1-3万、3-5万5万以上共5组。

分析结果可知,31-40岁年龄群体中高收入人群占比最高,其中家庭月度收入达5万以上的比例为13.29%,3-5万的比例为16.36%,均明显高于其他5组。

取各组收入区间中位数(其中5000以下取5000,5万以上取5万,可能造成计算结果与实际有出入,下同)计算各年龄段平均家庭收入水平,可得平均收入随年龄增长呈倒V型分布,在31-40岁平均收入水平最高,约为2.3万元。

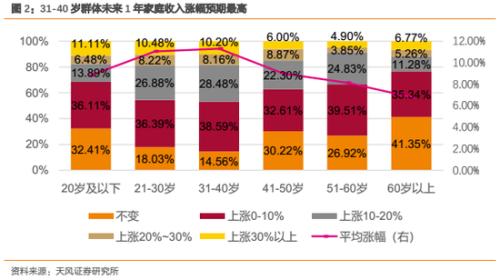

从收入涨幅来看,同样地,31-40岁年龄群体对未来1年收入涨幅预期也最高,其中10.2%的人认为未来1年收入涨幅超过30%,8.16%的人认为未来1年收入涨幅在20%-30%之间,平均涨幅预期达到11.30%。

1.2. 以手机话费为例分析

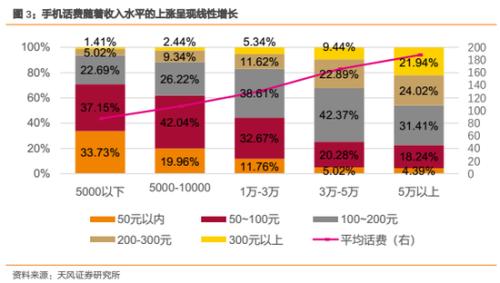

我们认为对于生活必需品来说,购买力的高低绝大程度上取决于收入水平的高低。以手机话费为例,话费水平与收入水平呈现明显的正相关,而31-40岁作为最高收入的群体,话费水平也最高,前文观点得到验证。

分析各收入阶层手机话费水平可得,平均话费随着收入水平提高而基本成线性增长,家庭月收入超过5万的人群平均每月话费约为188元,其中21.94%的人每月话费在300元以上。

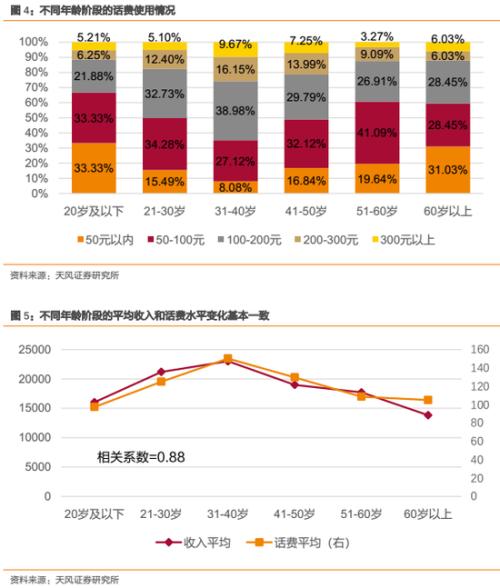

从各年龄段来看,这一趋势仍然适用。31-40岁高收入群体中,每月话费在200元以上的人群占比最高,平均话费也最高。对比不同年龄段平均收入与平均话费水平,其变化趋势基本吻合,相关系数达到0.88。

1.3. 新增购买力的分配以及广告的影响

已知收入水平的提升必然带来购买力,尤其是生活必需品购买力的提升。那么提升的购买力将会分配在哪些领域呢?另外,广告对于购买力的提升也会有积极的影响,那么消费者通常会关注哪些领域的广告呢?

1.3.1. 不同收入群体新增购买力去向大有不同

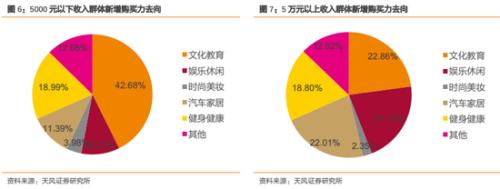

通过对“收入增加后考虑首先增加支出的消费品种类”问题的调研,对比5000元以下和5万元以上收入群体新增购买力去向,我们发现不同收入群体结果大有不同。其中,5000元以下收入群体更多地将新增购买力投向文化教育领域,43%的人选择收入增加后首先考虑增加文教类支出。

5万元以上的高收入群体在文化教育、娱乐休闲、汽车家居三方面新增购买力分配比较平均。与5000以下收入群体相比而言,其在娱乐休闲和汽车家居两个领域增加了更多的消费。

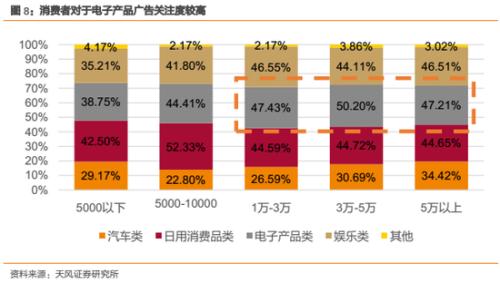

1.3.2. 消费者对于电子产品类广告关注度较高

消费者对于广告的关注度也从侧面反映出其潜在购买力的重点方向。分析不同收入群体对于各类广告的关注程度可以得出,不管是哪个收入群体,其对于电子产品广告的关注度都居于前列,其中1万以上的3个收入群体对于电子产品广告的关注程度均要高于其他类别产品,分别达到47.43%、50.20%、47.21%。

2. 消费电子产品购买力:消费观念和收入水平等多重影响

对于消费电子产品来说,由于其新品频出、更新换代快、价格层次丰富、品牌效应等特性,其购买虽然仍以收入水平因素为主导,但不是仅受其影响。尤其是对于一些电子产品的衍生品,如软件服务、游戏等新兴的消费领域,我们发现,消费观念因素超过收入水平因素,成为消费的主要驱动力。我们选取手机、智能音箱、付费APP三大电子领域产品,以年龄的不同作为消费观念不同的表征,进行收入水平、消费观念和购买力的分析。

2.1. 手机:收入水平主导价格选择,消费观念影响品牌偏好

2.1.1. 价格偏好:购买力受收入水平影响较大,中青年是高端机型消费主力

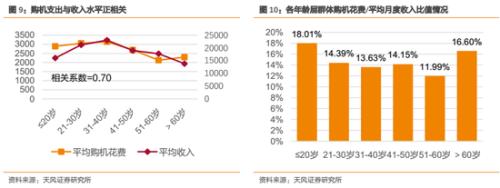

从购买价格和收入的相关性上来看,消费者过去一年用于购机的支出与收入水平的相关性要弱于手机话费,但仍然呈现较强的相关性,相关系数达到0.70。

呈现偏差的主要原因在于低年龄层(20岁以下)和高年龄层(50岁以上)这两大群体。观察购机花费/月度收入这一比值,21-50岁比值在14%左右,20岁以下和60岁以上群体这一比值均偏高,51-60岁群体则偏低。

在上述小于20岁和大于60岁这两个群体中,一大共性在于其在过去一年中未进行购机的人群占比分别为23.71%和25.86%,均明显低于其他群体。可见这两大群体对于新机的需求相对旺盛,这也是其购计花费占比相对较高的主要原因。

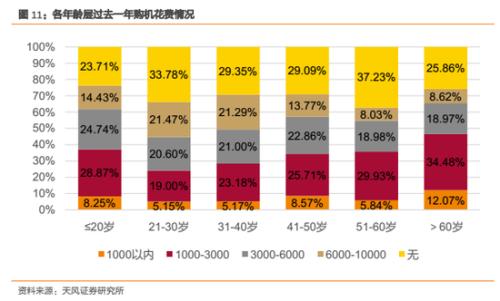

就其购机价格而言,小于20岁(少年)和大于50岁(老年)群体以1000-3000元中低端机型需求为主,占比分别达到28.87%、29.93%和34,48%。

而6000-10000元高端机型的主要购买力还是在于21-40岁中青年群体,该类机型消费占比分别达到21.47%和21.29%,在六大收入群体中处于绝对的领先地位。这一群体乐于追求高层次生活,且收入水平能够支撑高消费水平,成为高端机型的消费主力

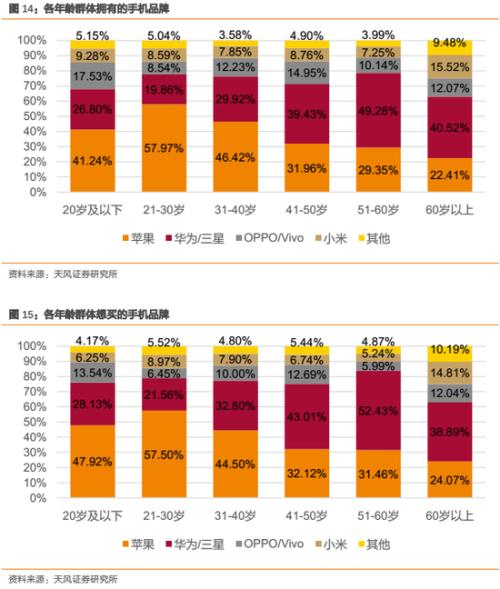

2.1.2. 品牌偏好:高收入爱苹果,高年龄爱华为/三星

就品牌而言,有两大趋势。其一,越高收入人群越爱买iPhone,这与苹果的品牌定位相关,作为高端机型的代表,iPhone的定价也是机型中较高的,加之其优秀的设计和性能,一度成为身份和品味的象征,受到高收入人群的青睐。

其二,随着年龄的增长,40岁以下的消费者群体热爱iPhone,而40岁以上的消费者群体对iPhone的热情有所衰退,在品牌选择上更倾向于华为/三星。我们认为这与不同年龄层次消费观念的不同不无关系,年轻消费群体追求“面子”、“质感”乃至“从众”,而中老年人由于长期形成的传统消费观念,更偏向于对“性价比”的追求。

2.1.3. 品牌粘性:华为/三星抢占消费者,OV相对弱势

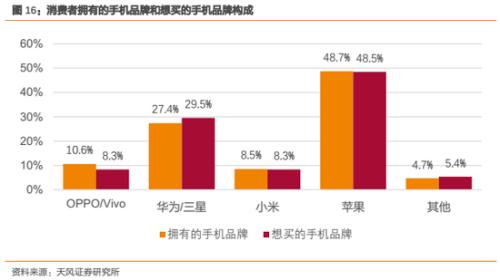

对比消费者拥有的手机品牌和想买的手机品牌构成,苹果、小米前后变动不大,消费者结构相对稳定,华为/三星出现了比较明显的上升,想买华为/三星的消费者占比相对拥有的消费者占比提升了2.1个百分点,OV则呈现较为明显的下降,下滑2.3个百分点。

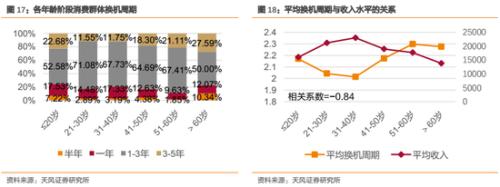

2.1.4. 换机周期:普遍为1-3年

就换机周期而言,各个消费者群体(不管是各年龄层还是收入层)换机周期普遍为1-3年,各年龄层的平均换机周期与收入水平呈现明显的负相关,相关系数为-0.84即:收入越高,换机周期越短。

2.2. 智能音箱:收入提升促进渗透率提升,消费观念决定购买意愿

2.2.1. 认知度相对较低,高收入年轻人群率先渗透

从智能音箱的保有情况来看,在受访人群中的整体渗透率在22%左右,与其他小家电相比渗透率偏低。

分不同年龄段来看,智能音箱在年轻人群(50岁以下)中的渗透率远高于老年人(50岁以上),渗透率达到22%左右。另一方面,年轻人的购买意愿也更强,20岁及以下人群1年内打算购买智能音箱的人比例达到24.55%,而50岁以上的人群这一比例仅不到10%。

分不同收入水平来看,高收入群体拥有智能音箱的比例更高,收入在5万以上的群体拥有智能音箱的比例高达42.48%,年内的渗透率无论收入高低,都有10%以上的购买需求。

由此可以得出,对于智能音箱这类目前渗透率较低的新兴电子设备,除了收入水平外,受到消费观念因素较强的影响。年轻的群体有着更为开放的、乐于尝试新事物的消费观,从而更倾向于购买这类新产品。

2.2.2. 长期受益于消费者对于新品体验的需求

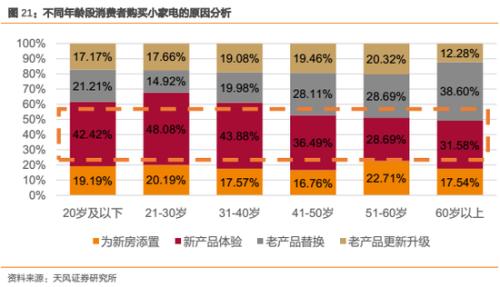

消费者对于小家电的购买原因,主要分为:为新房添置、新产品体验、老产品替换、老产品更新升级四类。智能音箱作为小家电的一种,是近年来新兴产品,其购买原因应当主要是新品体验。

根据调研结果,不同年龄层次对于小家电购买原因的变化有两个较为明显的趋势:1、随着年龄提升,老产品替换需求占比提升;2、年轻群体更看重新产品体验的需求, 20岁以下群体新产品体验需求占比达到42.42%,21-30岁群体这一比例更是高达48.08%。

另一方面,总体而言,新产品体验在各年龄层次的小家电购买原因中都占有比较重要的地位。可以得出的结论是,在收入水平允许的情况下,各个年龄层次的人群,尤其是年轻人,都具备新产品体验的购物需求,诸如智能音箱这类新兴应用将长期受益。

2.3. 虚拟应用付费:消费观念等因素强于收入水平的影响

诸如付费APP、游戏这类虚拟产品,作为传统电子产品的衍生品,其产品形态不是具体的设备,而是偏向于软件服务、娱乐应用或是文化需求,其消费者购买力与收入水平之间的关系与之前所述的产品完全不同,甚至出现负相关的状况。我们认为,此时收入水平已不是购买力的主要影响因素,消费观念、时间乃至于生活方式等起到了更强的影响。

2.3.1. 年轻人的付费意愿更强

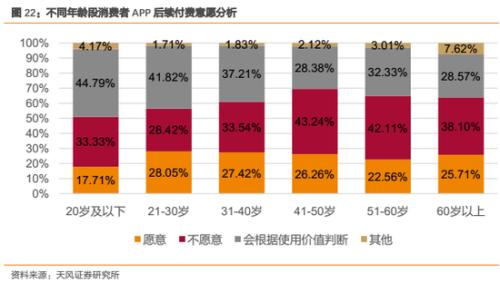

通过对“是否愿意为得到更多的应用体验而付费”问题的调研,我们得到了不同年龄层次的APP后续付费意愿。整体而言,40岁以上群体中选择“不愿意”进行后续付费的人群占比在38%以上,明显高于40岁以下群体。

2.3.2. 异常值分析:消费观念等因素影响或超收入因素

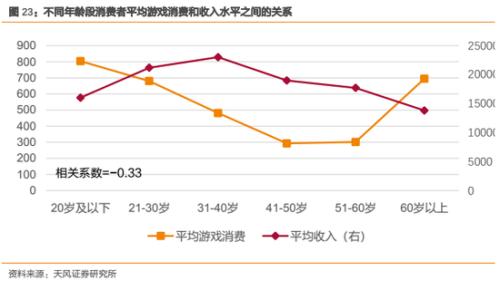

分析不同年龄段人群的平均收入水平与APP付费类产品购买力之间的关系,我们发现两者之间并不像之前产品那样正相关,甚至相关系数为负。

平均收入与游戏消费水平的关系

通过调研了消费者过去一年游戏花费水平,我们发现20岁以下和60岁以上两大群体平均游戏消费水平最高,分别达到了804元和695元,而这两大群体的家庭收入水平却是最低的,收入水平最高的中青年群体在游戏上的花费并不多。

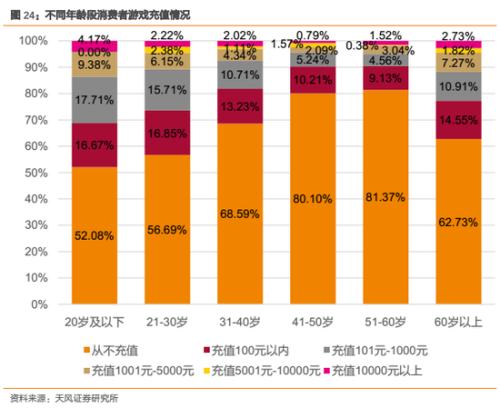

细分来看,几点异常值得注意,从20岁以下到60岁,选择“从不充值”的人群占比逐渐由52.08%提升至81.37%,但到了60岁以上,这一比例突然下降至62.73%。相应地,充值不同额度的人群占比均有提升。

究其原因,一方面我们认为样本数量受限有一定的影响。另一方面,我们认为收入水平已经不能再作为衡量各类人群在游戏付费方面购买力的标准。20岁以下青少年受到成长环境、社会发展等因素的影响,虚拟游戏成为其娱乐的主要方式之一,其在娱乐上的消费观念与上一代人必然有所不同;而60岁以上人群,从数据可以看出,他们一方面具备自我收入支配能力,另一方面退休后也有大量的空闲时间,也在游戏这类省时省力的新兴娱乐方式上有所尝试。

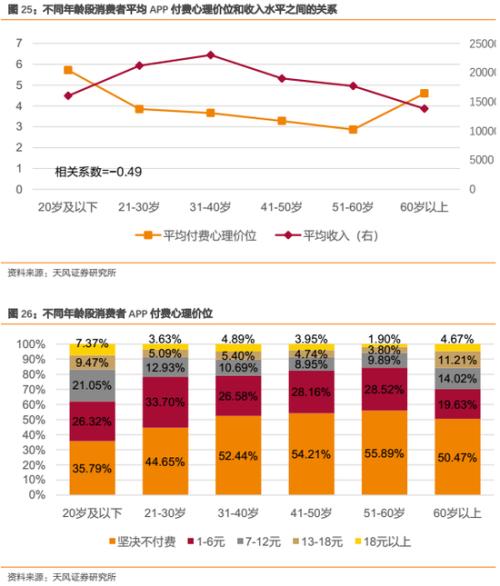

平均收入与APP下载心理价位的关系

我们调研了不同收入人群对于APP付费下载的心理价位,也得到了与游戏付费相似的结果:不同年龄段群体收入水平与APP付费心理价位不相关,20岁以下和60岁以上人群心理价位最高。

与游戏充值不同之处在于,APP下载付费的金额通常较小,此时去深究其与收入水平之间的关系其实意义不大。但其与游戏充值相同的点在于,两者均反映了20岁以下人群和60岁以上的群体在虚拟付费方面的消费方式不同于传统电子设备的消费方式。此时收入水平已经不再是购买力的主导因素,其背后是更为复杂的消费观念、消费时间、精神和文化需求等因素的影响。只有更深入地去研究这类消费者画像,才能更清楚地推知相应的硬件设备需求的影响因素,做出更为准确的预测。

来源为金融界股票频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!