中信策略:紧扣基本面 穿越恐慌期

2018-02-11 16:10:43 信息来源:金融界网站发布者:isen点击量:

来源: CITICS策略

投资要点

全球股市经历了“黑色一星期”。A股超调,上证综指周累计下跌9.6%;美股也在大幅波动中明显下调。本报告反思本轮全球共振的原因,并尝试给出对策。短期全球股市不确定性依然较大,但A股利空因素叠加超调后,已经不用过度悲观,可以开始择机布局,我们亦整理了相关组合。

内外利空叠加,A股风险快速释放。美股暴跌是引发这轮全球股市调整的主因,但A股超调也有自身的内因。1)高估值+预期反转,美股调整明显。估值持续处于高位只是美股调整的前提,对通胀和利率的一致预期快速反转是重要催化。10年期国债收益率上升,长期多头获利了结,算法交易拥挤等一系列因素叠加下,美股大幅调整,并传染至全球主要权益市场。2)恐慌传染+外资撤出,引发A股联动。近两年“互联互通”提高了A股与外盘的联动性,陆股通渠道上上周资金净流出A股3.53亿元,上周则大幅流出112.73亿元。3)内部利空因素释放,A股调整早于美股。全球共振加剧了A股本轮内部利空因素的释放(业绩地雷,资管新规渐近,春节窗口临近回避美股不确定性),导致短期超调,市场恐慌情绪蔓延。

市场情绪的修复需要时间。短期来看,外盘方面的不确定性仍旧不低,市场波动收敛需要时间,美股的日内振幅依然非常大,A股本身的利空因素叠加后超调,市场情绪依然低落。另外,必须警惕的是,短期市场快速调整容易触发一些衍生风险,例如:股权质押融资爆仓;资管新规从严落地导致通道被挤压,部分杠杆型产品涉及的仓位超调。

安全边际不低+资金杠杆不高,A股超调后不必过度悲观。从基本面、估值、资金杠杆几个角度出发,A股中期缺乏持续大幅下行的基础。短期利空因素叠加超调后,已不用过度悲观。

A股估值和基本面安全边际不低。与美股估值偏贵相反是,A股目前估值水平尚在合理区间内:有盈利覆盖的品种整体12个月远期P/E为13.8倍,处于历史平均水平。且市场对于国内长债利率处于高位这一点已有充分预期。对于A股而言,利率快速上行杀估值的可能性和空间都不大。另外,资金杠杆尚处合理水平。与2015年“股灾”前各类杠杆资金高企不同的是,A股目前资金杠杆水平相对较低。

决定股市安全边际的核心仍是基本面,对美股如此,对A股亦如是。与2008年或者1987年不同的是,目前美国和中国的经济基本面仍在复苏通道中,为股市提供了安全垫,不是估值和盈利双杀。由于A股本轮调整开始得更早,利空因素的暴露也更集中,且估值和基本面兼具韧性,我们认为A股会先于美股出尽利空并企稳。

紧扣基本面,穿越恐慌期。

最重要的还是对策。全年来看,超调更多带来的是机会,而本轮调整结束后A股可能迎来全年低点。配置上,建议紧扣基本面,淡化风格,自下而上,关注泥沙俱下的超跌后有高确定性的品种,如果有业绩弹性更佳。配置上依旧“守正”为先,业绩是最重要的标尺。

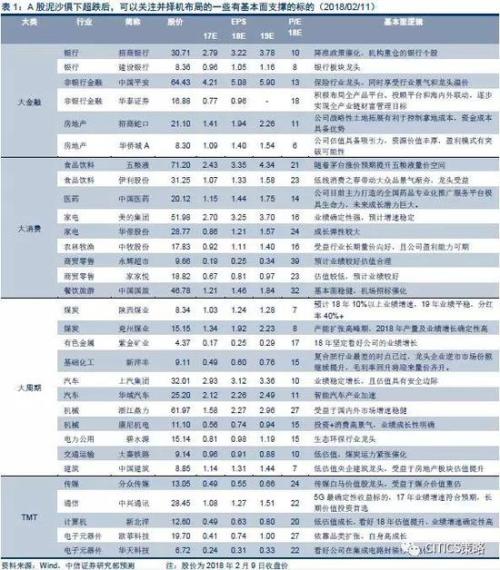

自上而下策略筛选与自下而上的行业判断相结合,我们构建了一个30个标的A股组合,建议投资者重点关注,择机布局。主要考虑以下几个因素:(1)2017~19年内涵盈利增长预期较高且稳定,且2018、2019年商业逻辑和盈利确定性尽量高;(2)估值具有安全边际;(3)分红收益率处于行业较高水平;(4)定增减持、业绩承诺、股权质押等个股风险较小。

风险因素:全球股市继续大幅调整;资管新规严于预期,金融去杠杆加速;股权质押融资风险集中爆发;17年A股年报业绩大幅低于预期。

全球股市经历了“黑色一星期”

自美股上上周五暴跌开始,本周全球股市被引爆进入大幅调整期,道琼斯指数/标普500/纳斯达克综合指数分别下挫5.21%/5.16%/5.06%,欧亚股市中,英国富时100/德国DAX/法国CAC/日经225/恒指分别回调4.72%/5.30%/5.33%/8.13%/9.49%。在外部风险传入和内部利空因素(业绩地雷、资管新规落地渐近等)尚未消化完毕的双重夹击下,A股上周超调,上证综指下跌9.60%,收于3129.85点,上证50/中小板综指/创业板指数分别下跌10.78%/6.50%/6.46%。简而言之:新兴市场调整得比发达市场多,A股大票调整得比小票多。

本报告反思本轮全球共振的原因,并给出对策。我们认为,虽然全球股市短期不确定性依然较大,但A股利空因素叠加超调后,已经不用过度悲观,可以开始为未来的修复布局。

内外利空叠加,A股风险快速释放

从全球范围来看,美股暴跌是引发这轮全球调整的主因,但是就A股而言,本轮调整其实先于美股,A股本身的利空因素(业绩地雷+资管新规落地临近)释放也很重要,A股调整已于1月底开启,而全球共振下,由于海外资金撤出+恐慌情绪传入,进一步拉大振幅,市场情绪整体比较恐慌,内外因素共振导致A股风险快速释放,并出现超调。

高估值+预期反转,美股调整明显

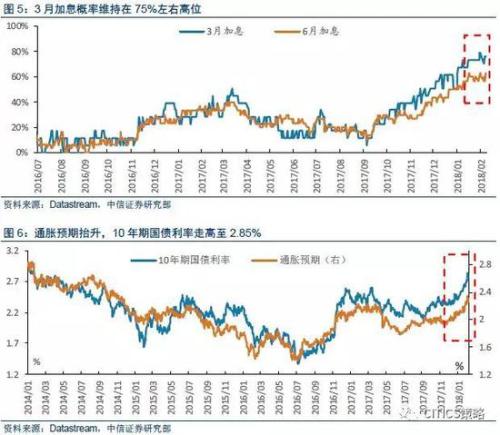

美股本轮调整的主要原因,是长期以来高度一致的预期快速反转。前期市场对于通胀和利率的乐观预期过于一致,交易策略重合拥挤,各类恐慌指数都长期处于很低的位置。而美国1月非农数据表现强劲,大幅高于市场预期:1月非农就业人口新增20万人,高于预期18万;1月失业率维持4.1%不变,仍为2000年以来最低;1月平均每小时工资为26.74美元,同比增长2.9%,创2010年以来最大增幅。经济数据超预期,尤其是薪资超预期的直接影响是,短期预期快速反转,通胀预期抬升,3月加息预期继续维持在75%左右,引致利率上行,十年期国债利率上升至2.85%的高位,造成“股债”双杀的格局。

美股本身估值过高,利率抬升杀估值空间不小。而且,美股长期慢牛积累了大量的获利盘,且看多趋势下没有做好充分的对冲准备,而估值又处于历史高位:标普500最新的12个月远期P/E为18.1,处在2003年以来的历史高位。利率抬升,获利了结,算法交易拥挤等一系列因素叠加下,美股也出现了明显调整,而且指数日内震幅很大。

恐慌传染+外资撤出,引发A股联动

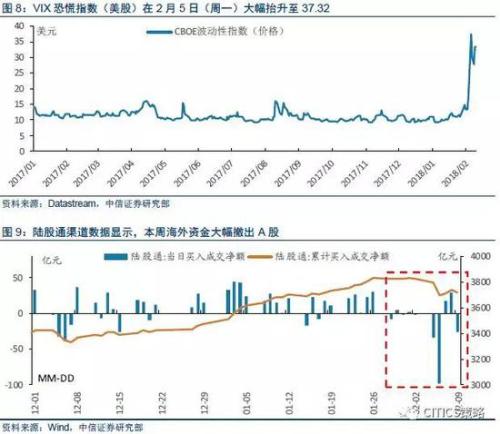

随着过去两年“互联互通”,A股和外盘之间波动相关性增强。A股之所以在本轮全球共振中未能幸免,有两方面原因,一是纯粹的恐慌情绪传入,市场风险偏好下滑;二是避险资金撤出权益类资产的动机增强,海外资金撤出A股,直接引发下跌。

2017年以来,海外资金增配包括A股在内的新兴市场,成为支撑A股上行的重要力量,而这一点,在18年年初又体现得尤其明显,支撑1月“开年红”格局的重要力量就是海外资金增配A股。那么海外资金进出A股的便利性,就使得A股对于外围市场波动的反应更为敏感。从陆股通渠道来看,从上周开始,海外资金增配A股的局面就已经反转,上上周资金净流出3.53亿元,上周则是出现了大幅撤离的局面,资金净流出112.73亿元。

内部利空因素释放,A股调整其实早于美股

由全球共振引发的超调,本质上来说,只是加剧A股本轮调整幅度的主因,而A股本身利空因素集中释放,才是1月底开始的这轮调整的催化剂。

本轮A股调整最初的引爆点,是1月底业绩预告“地雷”频发,市场对跨年A股基本面信心不足;然后,是资管新规落地渐近,各类机构风险偏好降低,且高杠杆资金也面临着需要拆杠杆离场的困境,很多低成交、流动性差的小票闪崩;再者,春节临近,哪怕是愿意在底部入场的高风险偏好资金,对于是否选择在此刻也颇有犹豫,A股缺乏支撑性的增量资金。在“内忧”已经爆发的局面下,市场对于“外患”的敏感度自然更高,因此,在本周全球股市共振格局下,A股出现超调。

安全边际不低+资金杠杆不高,A股超调后不必过度悲观

反思本周超调,最大的教训:一是在A股国际化趋势下,需要提高对海外风险的重视程度;二是高度一致的预期反转后,无论是在国内还是国外,都应该高度警惕。短期来看,外盘方面的不确定性仍旧不低,市场波动收敛需要时间,美股的日内振幅依然非常大,A股本身的利空因素叠加后超调,市场情绪依然非常低落。

但是,从中期趋势来看,决定股市安全边际的核心依旧是基本面,本轮调整并没有伴随基本面的恶化,市场缺乏持续大幅下行的基础。但A股利空因素叠加超调后,已经不用过度悲观,可以开始为未来的修复布局。

A股基本面安全边际不低

与美股估值偏贵截然不同的是,A股目前估值水平尚在合理区间内:有盈利覆盖的品种整体12个月远期P/E为13.8倍,处于历史平均水平,空间上具有安全边际。

此外,引发美股暴跌的导火索是通胀预期的突然逆转,造成利率上行。而国内长债利率一直处于高位,市场预期已经被充分反映,短期快速上行的空间不大,甚至近期10年期国债利率出现小幅回落格局。对于A股而言,利率快速上行杀估值的可能性和空间都不大。

A股资金杠杆尚处合理水平

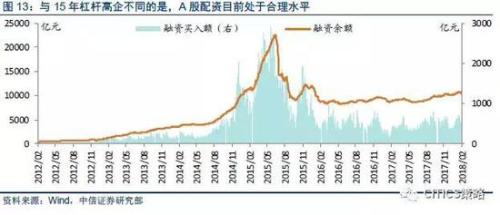

本轮超调后,悲观的投资者担忧会出现类似2015年开始的三轮“股灾”的局面。15年最大的问题在于,杠杆资金处于高位,严查配资背景下大量资金迅速撤离,引发暴跌。但目前A股资金杠杆水平相对较低,突发性配资大幅撤离的可能性不大,与15年有很大差异。

而且基本面趋势未变,中期有支撑

决定股市安全边际的核心依然是基本面,对美股如此,对A股亦如是。从中长期趋势来看,我们仍旧维持2018年年度策略的观点,美国和中国作为“G2”,2018年享有地缘风险溢价。

外盘方面,此轮暴跌不同于2008年或1987年,美国经济基本面尚在改善中。一方面,就盈利预期而言,以2008年作为对比,可以看到,自03年开始,美股盈利预期就处在下行通道中,所以08年那轮下跌是盈利估值双杀。但是2016年至今,美股盈利预期仍旧处在上行通道中,因此,当前阶段美股是估值高,同时盈利也高,即使出现长期慢牛局面下的估值“泡沫”,盈利高位也能够成为下跌的安全垫;另一方面,造成通胀预期上行的恰恰是超预期的经济基本面数据,不论是非农,还是最新公布的ISM非制造业指数达59.9,创2005年以来新高,均显示美国尚在复苏通道之中,因此,哪怕是利率上行、加息造成短期调估值,由于经济基本面本身并不差,对美股中长期走势也没必要过分悲观。

再看A股,虽然目前处于国内经济数据空窗期,但是还看不到基本面显著低于预期的信号,且从1月进出口数据来看,出口同比增长11.1%,前值10.9%,进口同比增长36.9%,前值4.5%,进口大幅抬升虽有春节错位的基数效应存在,但仍可判断内外需表现双双强劲,预计18年开年数据不会差,经济基本面的稳健会对A股形成支撑。

中期不必过虑,预计A股会先于美股企稳

对于这轮调整,我们的中期判断是,由于基本面未变,A股不具备长期继续大幅下行的基础;就短期来看,由于A股本身的调整开始得更早,利空因素的暴露也更集中,且估值兼具韧性——我们认为A股会先于美股出尽利空并企稳。

但是,必须警惕的是,短期市场快速调整容易触发一些衍生风险,比如:股权质押融资爆仓;资管新规从严落地导致通道被挤压,部分杠杆型产品涉及的仓位超调。因此,我们建议在这个阶段,尽量回避一些在股权质押融资、高杠杆信托配资、定增解禁等方面具有风险的标的。

紧扣基本面,穿越恐慌期

全年来看,超调更多带来的是机会,而本轮调整结束后A股可能迎来全年低点。对策上,建议紧扣基本面,淡化风格,自下而上,关注泥沙俱下的超跌后有高确定性的品种,如果有业绩弹性更佳。配置上依旧“守正”为先,业绩是最重要的标尺。

自上而下,策略上的筛选标准包括:(1)业绩确定性强,这是“守正”的最核心变量,虽然短期波动过大,但是中长期而言,A股安全边际的核心还是基本面;(2)分红收益率高,市场风险偏好较低的阶段,从防守属性来说,高分红品种更得青睐;(3)没有定增减持、信托持仓占比高、业绩承诺、股权质押融资等个股风险。

自下而上,我们以以下几个标准与中信证券(17.35 -9.82%,诊股)研究部各行业分析师沟通并选取标的:(1)17-19年内涵盈利增长预期较高且稳定,而且18、19年商业逻辑和盈利确定性要非常高;(2)估值具有安全边际;(3)分红收益率处于行业较高水平;(4)定增减持、业绩承诺、股权质押等个股风险较小。

最后,综合了策略自上而下的筛选标准,以及行业自下而上的确定性判断,我们得到了一个30个标的组合,建议重点关注,择机布局。

风险因素

全球股市继续大幅调整,海外资金撤出A股;资管新规严于预期,金融去杠杆加速;股权质押融资风险集中爆发;17年A股年报业绩大幅低于预期。

来源为金融界股票频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!