中信策略:大金融+大消费备受增量资金青睐

2018-01-28 16:56:07 信息来源:发布者:isen点击量:

本报告只讨论配置。以2月月报《“守正”为上,“随势”次之》为基础,本报告讨论2月A股的领涨主线,并结合亮马组合调仓选择阐述我们的配置思路,最后分析调入个股的策略和行业逻辑。

2月策略:“守正”为上,“随势”次之。在3月进入监管、通胀、增长几个维度的再博弈之前,预计市场的风险偏好不低,A股大势不会明显衰弱,增量资金会继续驱动市场,此阶段的配置建议为:(1)“守正”为上:估值切换下,机会在权重板块。从景气趋势来看,2018年,预计主板盈利增速从12.7%上升至14.5%,而中小板/创业板(剔除温氏股份(26.89 -1.21%,诊股))从34.7%/45.2%下降至31.7%/40.6%,业绩确定性更强的依旧是权重板块居多。(2)“随势”次之:跟随增量资金的步伐,近期机构投资者和海外资金为代表的增量资金对A股的支撑作用很强,大金融+大消费是备受增量资金青睐的组合。

2月领涨主线依然稳定。我们的配置建议是:1)首选大金融,作为权重板块,其在估值切换过程的配置价值最高,基本面“守正”的同时,也符合“随势”的增量资金偏好。2)次选“大涨价”主线,大消费虽然符合“随势”的偏好,但我们更看好周期和消费中有定价权,确定性高的涨价品种。3)再次,数据空档期,全面配置大周期的时机未到,只有部分中游周期行业有配置价值。4)大成长板块大都只有个股机会,“出奇”重配的风险收益比低。

亮马调仓:主线稳定,副线轮动。基于上述逻辑,我们对亮马组合进行调仓,具体操作是:(1)大主线稳定,即保持大金融底仓+消费龙头的持仓比例稳定,但是对大金融板块内部进行调整,具体而言,考虑到前期涨幅,将万科A(40.04 -0.40%,诊股)调出,调入招商蛇口(26.05 +3.05%,诊股);基于择时的考虑,将非银板块的中国平安(76.10 +1.08%,诊股)调出,调入华泰证券(20.95 -0.76%,诊股);(2)副线中游周期轮动,大周期全面配置的时机尚未成熟,依然建议在相对估值压缩的中游周期板块中细选;3月增长再博弈之前,我们先把仓位放在确定性高的交通运输板块;亮马组合调入大秦铁路(10.22 +2.10%,诊股),调出中国中车(12.32 +0.16%,诊股)。同时继续持有中国国航(13.14 +6.05%,诊股)。调整后的亮马股票组合为:建设银行(9.63 +0.94%,诊股)、招商银行(33.47 +0.18%,诊股)、招商蛇口、华泰证券(大金融底仓)、永辉超市(11.41 -0.95%,诊股)、贵州茅台(777.22 +1.05%,诊股)、欧普照明(47.24 +2.67%,诊股)、中炬高新(27.83 -0.50%,诊股)(消费核心)、中国国航、大秦铁路。

调仓的行业及个股逻辑:

房地产(招商蛇口):地产板块的持仓比例没有发生变动,仅仅是进行了内部调整,我们整体还是看好房地产行业目前的结构性行情,但考虑到后续上涨空间,将万科A调整为招商蛇口。房地产行业2018年的整体逻辑并非在总量层面,在地产调控政策趋严且没有放松预期的背景下,房价增速以及销量增速在2018年很难超预期,但是行业内部的结构性行情值得关注:一方面,市场集中度提高,“马太效应”在逐步强化;另一方面,国企龙头竞争优势再崛起。

证券(华泰证券):2018年看好证券板块的逻辑与房地产行业有相似之处,都是结构性行情,即龙头会“强者更强”,逻辑是龙头前期滞涨+行业事件催化。一方面,回顾2017年各个板块的涨跌幅情况可以发现,券商领先公司相对行业平均的超额收益率在所有行业中排名靠后,龙头尚存溢价空间;另一方面,重启创新业务资格批复、散户机构化加速经纪业务集中等事件催化,也从基本面上利好龙头。

交通运输(大秦铁路):大秦铁路为高分红品种,预计股息收益率在5%左右,且兼具业绩高确定性(价量均存超预期空间)和估值安全边际。

风险提示:宏观经济和盈利增速出现超预期下滑;金融监管政策和执行上进一步发力;通胀上行大幅超预期;美元走强,外资大幅撤出新兴市场。

在2月月报《“守正”为上,“随势”次之》当中,我们对3月进入再博弈之前的A股大势节奏进行了研判;本期报告以此为基础,结合亮马调仓选择阐述我们的配置思路。我们先简要回顾2月整体的配置策略,然后具体论述本期亮马组合的调仓逻辑与结果,包括从策略层面理解的这些新调入的个股逻辑。

2月策略:“守正”为上,“随势”次之

对于接下来一段时间的大势节奏,我们的核心判断是:在3月进入监管、通胀、增长几个维度的再博弈之前,市场的风险偏好不低,A股大势不会明显衰弱,增量资金会继续驱动市场,此阶段的配置建议为:

“守正”为上:估值切换下,机会在权重板块。“守正”为上策,是因为这类配置以基本面为据。A股目前大部分行业的估值和盈利增速预期已充分匹配,远期PEG在0.8~1.2之间。年报和一季报披露在即,跨年估值切换后,那些盈利增速边际改善的行业,市场更愿意给估值。从景气趋势来看,2018年,预计主板盈利增速从12.7%上升至14.5%,而中小板/创业板(剔除温氏股份)从34.7%/45.2%下降至31.7%/40.6%,业绩确定性更强的依旧是权重板块居多。

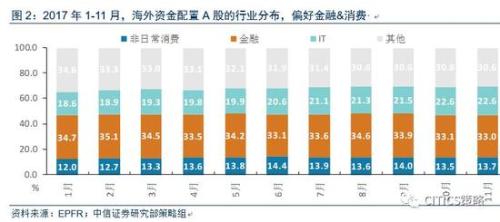

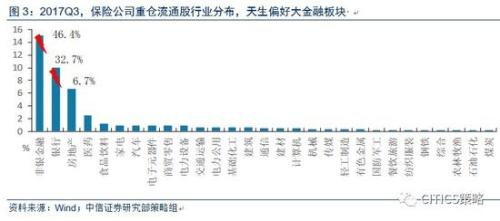

“随势”次之:跟随增量资金的步伐。“随势”为中策,是因为这本质上是“博弈”策略,需要研判资金流入的持续性和风格变化。近期以机构和外资为代表的增量资金配置A股力度很强。最新数据显示的偏好如下:1)海外资金:重仓大金融+消费板块;2)险资:IFRS9新准则下,天生偏爱大金融,特别是里面低Beta高分红的品种;3)公募基金:消费白马+金融。从交集来看,大金融+大消费依旧是最受增量资金青睐的组合。

配置建议:主线稳定,副线轮动

2月领涨主线依然稳定

在论述调入的三支股票的行业逻辑之前,我们先从总量的角度给出本期调仓的逻辑。

从大板块持仓的内部结构来看,我们本期调仓保持了大金融板块(银行、房地产和券商)的比重,核心逻辑仍旧在于纯粹从估值切换和盈利预测来看行业的话,主要的机会依旧是权重类的大行业。从下图中可以看到,市场一致预期显示银行、保险、券商、房地产、石油石化行业的2018年盈利增速普遍高于2017年。只要短期行业景气数据配合,即使是权重板块,市场并不吝啬于给估值。

对于市场目前关注的四条大主线,我们的观点还是比较鲜明的。1)首选大金融,作为权重板块,其在估值切换过程的配置价值最高,基本面“守正”的同时,也符合“随势”的增量资金偏好。2)次选“大涨价”主线,大消费虽然符合“随势”的偏好,但我们更看好周期和消费中有定价权,确定性高的涨价品种。3)再次,数据空档期,全面配置大周期的时机未到,只有部分中游周期行业有配置价值。4)大成长板块大都只有个股机会,“出奇”重配的风险收益比低。

亮马组合调仓选择

基于上述整体逻辑,我们对亮马组合进行调仓,具体操作是:(1)大主线稳定,即保持大金融底仓+消费龙头的持仓比例稳定,但是对大金融板块内部进行调整,具体而言,考虑到前期涨幅,将万科A调出,调入招商蛇口;基于择时的考虑,将非银板块的中国平安调出,调入华泰证券;(2)副线中游周期轮动,大周期全面配置的时机尚未成熟,依然建议在相对估值压缩的中游周期板块中细选;3月增长再博弈之前,我们先把仓位放在确定性高的交通运输板块;亮马组合调入业绩确定性高、分红收益率高和估值具有安全边际的大秦铁路,调出中国中车。同时继续持有中国国航。调整后的亮马股票组合为:建设银行、招商银行、招商蛇口、华泰证券(大金融底仓)、永辉超市、贵州茅台、欧普照明、中炬高新(消费核心)、中国国航、大秦铁路。

调仓的行业及个股逻辑

总量层面的逻辑确定之后,我们再结合中信证券(22.34 +0.04%,诊股)研究部行业分析师的观点,给出三支个股的基本面逻辑。

房地产:招商蛇口

本期调仓过程,地产板块的持仓比例没有发生变动,仅仅是进行了内部调整,我们整体还是看好房地产行业目前的结构性行情,但考虑到后续上涨空间,将万科A调整为招商蛇口。

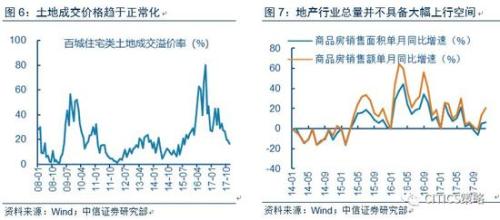

房地产行业2018年的整体逻辑并非在总量层面,在地产调控政策趋严且没有放松预期的背景下,房价增速以及销量增速在2018年很难超预期,但是行业内部的结构性行情值得关注:

(1)市场集中度提高,“马太效应”在逐步强化。首先,龙头公司的销售增速大幅跑赢行业,2017年前11个月,全国商品房累计同比增速12.7%,而TOP20龙头公司同比增速高达43%;其次,龙头公司在拿地市场的份额比销售市场还要高,为销售市场集中度提高形成支撑;再者,2018年是政策支持长租公寓建设的又一里程碑式年份,客观上有利于规模大、资产充裕的地产公司。

(2)国企龙头竞争优势再崛起。一方面,金融严监管下,“创新”类融资渠道将受到约束,地产企业融资将逐渐回归表内,防风险带来的资金成本上升最先影响的应该是中小房地产企业和民营房地产行业龙头,最后才是传统融资压力偏小、创新类融资需求较低的国企龙头;另一方面,土地市场回归正常化,土地出让方不再盲目追求绝对出让金额的最高和楼面地价的最高,而是追求为城市创造更多有价值的空间,注重楼盘的“品牌化”,自然倾向于国有龙头公司,且土地出让价格的常态化也进一步增厚房地产企业利润。

以上两层逻辑的推演结果就是,国企地产龙头在2018年能够参与结构性行情,招商蛇口名列其中,此外,从个股的逻辑来看,公司的未来业绩也具备成长性。中信证券研究部地产组认为:1、资金成本结构性上升,国资龙头再崛起,公司是整个国资房地产龙头公司中管理体制创新最早,市场化程度最高的企业,预计将在2018年发挥出较强的活力。 2、资源储备扩张弹性,绝大多数地产龙头的行情,是受制于按揭贷款短期变动的销售弹性驱动,而公司历史上绝大多数时间是资源储备扩张弹性驱动,这将使得公司在2018年的成长更为确定。 3、蛇口模式在进化中复制。公司的核心盈利模式,即前港中区后城的蛇口模式,需要相当的时间培育孵化产业,坐实区域“内容”。(招商蛇口的个股逻辑请参考中信证券研究部地产组的研报《土地储备在扩张中优化,蛇口模式在复制中进化》2018-1-15)。

证券:华泰证券

2018年看好证券板块的逻辑与房地产行业有相似之处,都是结构性行情,即龙头会“强者更强”,逻辑是龙头前期滞涨+行业事件催化。

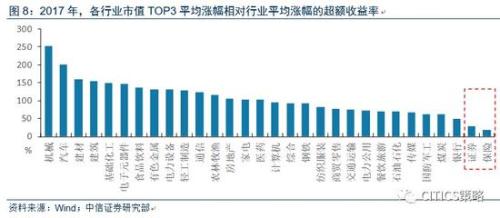

一方面,回顾2017年各个板块的涨跌幅情况可以发现,非银板块是唯一一个在2017年龙头没有大幅上涨的板块。我们计算了中信一级行业(非银金融中保险、证券分开)2017年的平均涨幅,以及各个行业2017年年初总市值排名前三的公司的平均涨幅,发现:(1)所有板块2017年都体现为龙头跑赢行业平均;(2)非银金融板块龙头的超额收益率最低,是龙头超额收益率唯一低于50%的一级行业,其中,保险垫底,龙头相对行业平均的超额收益率为19%,但是保险一共只有5家上市公司,市场集中度已经非常高,而证券排名倒数第二,TOP3相对行业平均的超额收益率仅为30%。

另一方面,年初证券行业多重事件催化,利好龙头:(1)时隔两年,证监会重启券商创新业务资格批复,中证协组织券商开展创新业务规则体系评估,监管有所放松。根据中信证券研究部非银金融组的观点,与2012年券商创新周期不同,当前创新政策导向是以点带面,让优质券商成为行业发展的领头羊;(2)散户机构化加速经纪业务集中,2017年市场的赚钱效应主要体现在基金产品(2017年82%的基金产品录得正收益)而非个股(2017年,仅31%的股票录得正收益),促使散户未来以基金的形式入场股市,机构对券商综合服务能力要求高,叠加托管制度改革,经纪业务将加速向大券商集中;(3)IPO七否六,拉开投行业务集中序幕。2017年上会项目超过20家的投行中,过会率最高的有96%,最低的只有67%,优势券商对法规的理解和应用程度更高,严把质量关,保证了项目高过会率。在充满变化的发行体制改革面前,站在发行企业的角度考虑,找一家业务能力强且稳定的投行是最为重要的。

前期滞涨,叠加多重事件利好,再加上板块整体的盈利预期大幅上行,证券板块的龙头在2018年的结构性行情相当可期。而华泰证券的创新业务领先行业,我们认为在创新业务重新受重视的背景下,华泰证券受政策利好较大。

交通运输:调入大秦铁路

整个中游周期板块盈利规模在非金融板块的占比稳定扩张,但总市值占比稳定,相对估值压缩。其中,交通运输是目前配置价值比较高的板块,开年宏观数据尚未公布。航空涨价落地后我们先是调入了中国国航;而本次调入的大秦铁路兼具业绩高确定性与估值安全边际,而且5%左右的预期分红收益率也是很重要的加分项。

(1)业绩高确定性:量价均有超预计空间

大秦铁路的业务主要为货运,拥有两条业务主线:坐拥最大运输能力和最大运量的“西煤东运”运输专线大秦线,并拥有第二大运量线路朔黄线41.2%的股权。2018年,能够支撑大秦铁路业绩高确定性的因素有如下两点:

量:i)在煤炭运输方式上,国家政策的偏好是鼓励铁路运输方式加大对汽运方式的替代。从煤炭下水主要港口最近四年的运量变化来看,汽运主导的天津港(11.02 +0.27%,诊股)在2017年的运量已经大幅下降,而铁路运输主导的秦皇岛港大幅转正,由于目前尚未看到国家对汽运煤放松的迹象,可以预见天津港煤炭运量2018年仍将有明显下降,对大秦线运量维持高位形成支撑。

ii)煤炭先进产能替代逻辑下,运量支撑增强。供给侧改革背景下,鼓励煤炭优质产能,大秦线腹地山西、陕西和内蒙古是我国优质煤主产区,2017年1-11月,全国原煤产量同比增速3.7%,而陕西、山西和内蒙古原煤产量分别同比增长11.9%、4.6%和7.9%,均明显高于全国平均增速。假设这三个省份2018年煤炭产量增长5-10%,则总增量有望达到1亿-2亿吨,对大秦线的运量形成稳定支撑。

价:运价上行空间可增厚利润17.5亿元。2017年底,发改委发布铁路运价市场化方案,将铁路电气化附加费纳入基准运价,且允许铁路运价上浮幅度从之前的10%上调至15%,根据中信证券研究部交运组的观点,考虑到电气化附加费的影响,预计2018年大秦线运价可上调幅度不足10%,假设大秦线未来与国铁价格继续并轨,按照预期2500亿吨公里周转量测算,影响全年利润约17.5亿元。

(2)估值:对标国际龙头,显著低估

美国铁轮运输公司联合太平洋(3.83 -0.52%,诊股)(UNP)、诺福克南方(NSC)和CSX运输公司为大秦铁路的可比公司,三家公司近四年平均净利润约为45/18/18亿美元,当前市值对应的PE约为24/29/25倍,对应的平均PE为26倍。

而根据大秦铁路2017年的业绩指引,其全年净利润规模为147亿元,当年市值为1450亿元,业绩指引对应的PE不到10倍,与国际平均相比,明显被低估。(大秦铁路的个股逻辑请参考中信证券研究部交运组的深度跟踪报告《稀缺资产,估值洼地》)。