银行理财子公司新规落地

2019-12-03 18:00:03 信息来源:发布者:艾森新闻网点击量:

12月2日晚间,市场期待已久的《商业银行理财子公司净资本管理办法(试行)》终于下发,将自2020年3月1日起施行。此前,2019年9月20日—10月27日,银保监会就《净资本管理办法》向社会公开征求意见。

根据《净资本管理办法》,理财子公司净资本管理应当符合两方面标准:

一是净资本不得低于5亿元人民币,且不得低于净资产的40%;

二是净资本不得低于风险资本,确保理财子公司保持足够的净资本水平。

对于市场机构提出的放宽自有资金运用范围等建议,银保监会表示,考虑到《商业银行理财子公司管理办法》(以下简称《理财子公司办法》)已作出明确规定,《净资本管理办法》作为配套制度需保持一致。下一步,拟结合理财子公司发展实际,在理财子公司监管制度体系建设过程中进行统筹研究。

(图片来自银保监会官网)

对于第一条标准,中信建投(22.30 -0.62%,诊股)证券此前研报表示,从目前情况来看,满足单项净资本不低于 5 亿的要求并不难。只要理财子公司不大量购置固定资产,不将自有资金大量购置长期限(超1年)资产。最多注册资本金较小的理财子公司有一定压力,对中大型理财子公司几乎毫无压力。

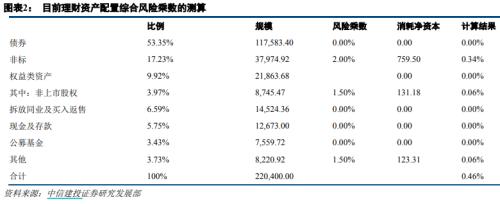

中信建投证券认为第二条规定对理财子公司的业务开展影响更大,监管部门可以通过对理财子公司各类投资(包括自有资金和理财资金)赋予是不同的风险权重,来引导其资产配置倾向。根据测算结果显示,10亿的注册资本金能够支撑起1700亿的理财规模。

(图片来自中信建投证券研报)

开业进程:已有7家开业

从2018年12月2日《商业银行理财子公司管理办法》公布起,2019年商业银行掀起一波理财子公司成立热潮,目前已有工、农、中、建、交5家国有大型商业银行以及光大银行(4.19 +0.00%,诊股)、招商银行(36.23 +0.33%,诊股)的理财子公司开业,邮储银行(-- --,诊股)、兴业银行(18.89 -0.16%,诊股)、杭州银行(8.75 +0.11%,诊股)、宁波银行(26.37 +0.57%,诊股)等多家银行也已获批筹建。2019年也因此被称为“理财子公司元年”。

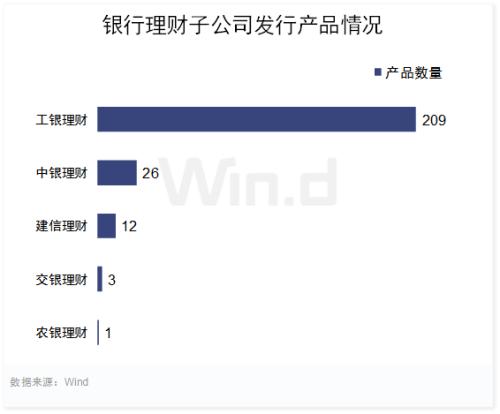

Wind数据显示,截至到2019年12月2日,五大行旗下的理财子公司工银理财、中银理财、建信理财、交银理财和农银理财已全部发行了理财产品,合计发行251款,其中工银理财产品最多,达209款。

业务融合问题仍需摸索

理财子公司作为一类全新的机构,其筹建及后续的业务开展并没有可供直接照搬的经验,需要依靠在实践中的长期摸索。值得一提的是,如何探索理财子公司与母行资管部的关系以及如何强化与母行的战略协同、实现业务融合等问题,一直为业界所关注。

对于如何实现与母行的战略协同,工银理财董事长顾建纲表示,在总行保留资管部的基础上,工银理财将深入研究与母行的协同机制,充分发挥出“1+1>;2”的协同效应,重点理顺与母行在渠道销售、产品布局、项目推荐、风险管控、系统运营、考核评价、区域理财以及境外发展等方面的协同关系。

“总的来说,招银理财与母行将保持协同共赢关系:一是利益共享机制本质不变,双方仍将共同服务好全行客户的财富管理需求和投融资需求;二是协同营销关系本质不变,项目类资产是理财资金大类资产配置不可或缺的组成部分,招银理财将与母行一同设计合适的融资解决方案,全方位满足客户的需求。”刘辉介绍说。

有专家直言,根据监管要求,理财子公司和母行的业务融合势在必行,在产品、团队、系统、客户方面都有很多工作要做,而这些工作的开展需要多样化的人才,人员绩效考核、渠道管理也会相应有所变化。

股市将获长期增量资金

银行理财子公司的不断设立,也为未来银行理财市场打开了更为宽广的想象空间。

首先是不设置理财产品销售起点金额,使得银行理财与公募基金站在了“同一起跑线”;其次,拓宽了投资者购买渠道,不仅银行业金融机构可以代销,其他银保监会认可的机构也可代销;三是允许子公司发行分级理财产品;四是允许子公司发行的公募理财产品直接投资股票。

根据华泰证券(17.37 -0.06%,诊股)的估算,银行理财子公司的设立和运营,有望为A股市场带来万亿增量资金,

华泰证券认为,增量资金主要来自两个方面:一是非保本理财产品在规模上的增量,二是理财子公司逐渐提升其权益投资比例的增量。长期看,伴随商业银行理财子公司逐步成立、运营成熟,A股增量资金空间有望达到2.2万亿元。如果考虑银行理财资金增长,A 股增资资金空间则将更大。

中性假设条件下,未来 10 年,商业银行理财子公司资产管理有望为 A 股市场带来增量资金 1.34 万亿元。未来 10 年(2020-2029),乐观估计非保本理财产品存续余额年均增长率为 5%,中性估计为 3%,悲观估计为 1%;同时假设未来 10 年银行资管投资 A 股的比例乐观估计为 10%,中性估计为 8%,悲观估计为 5%(现有水平)。根据测算,中性假设条件下(非保本理财增长率和 A 股投资比例均为中性),有望带来增量资金 1.34 万亿元。

(图片来自华泰证券研报)

华泰证券认为伴随商业银行理财子公司资产管理规模的壮大,一方面将为A股市场带来超万亿级别的增量资金,另一方面还将加速A股投资者的机构化,并将深刻影响A股的投资风格,A股市场将更加注重长期投资、价值投资。

银行业方面,华泰证券认为商业银行理财子公司的成立,一方面将有助于风险隔离,推动理财业务回归资管本源,另一方面或将对银行业产业格局形成冲击,龙头银行有望通过理财子公司资管业务与母公司业务形成良性互动,并进一步挤占中小银行市场份额,行业集中度有望进一步提升,龙头银行有望享有一定的估值溢价。

资管行业方面,华泰证券认为商业银行理财子公司加入资管行列,或将对现有公募基金、券商资管等国内主要资管机构形成冲击,资管行业格局或将重构。以对公募基金的影响为例,由于公募基金长期依赖银行渠道,未来具有较强投研能力的理财子公司将会对公募产品造成一定竞争,尤其是理财子公司在固收领域具有较强的优势,对公募基金固定收益类产品的竞争或更大;对于投研能力较弱的理财子公司,或将成为公募基金的重要资金来源,公募基金也将成为这些理财子公司投资权益资产的重要渠道。