重磅数据转暖 或影响下周市场走势

2019-12-01 23:24:53 信息来源:发布者:艾森新闻网点击量:

超预期!

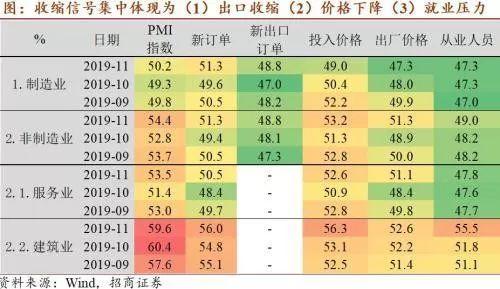

11月30日,国家统计局数据显示,11月制造业PMI和非制造业PMI双双回升,经济运行开始显露积极信号。

具体来看:

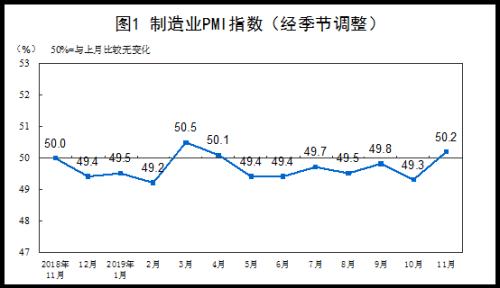

中国11月官方制造业PMI为50.2,预期49.6,前值49.3;

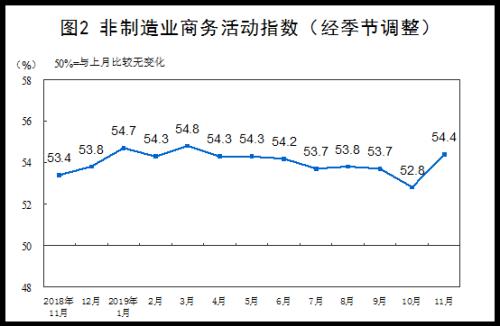

中国11月非制造业PMI为54.4,预期53.1,前值52.8。

图表来源:国家统计局

值得一提的是,11月制造业PMI回升幅度大大超过市场预期,时隔7个月制造业PMI重回扩张区间。

多个分项指数创新高

国家统计局服务业调查中心高级统计师赵庆河对该数据解读称,本月制造业PMI的主要特点有四个,一是供需两端均有改善。二是进出口有所好转。三是大中小型企业景气普遍回升。四是转型升级加快推进。

从供需端看,生产指数和新订单指数为52.6%和51.3%,环比分别上升1.8和1.7个百分点,均为下半年以来的高点,其中新订单指数重回扩张区间。

从进出口方面来看,新出口订单指数和进口指数为48.8%和49.8%,环比分别上升1.8和2.9个百分点。其中,新出口订单指数回升,与圣诞节海外订单增加有关;进口指数回升明显主要受国内需求拉动。

此外,大中小型企业景气普遍回升。大、中、小型企业PMI为50.9%、49.5%和49.4%,分别高于上月1.0、0.5和1.5个百分点,其中大型企业PMI再次回到扩张区间。从生产情况看,大、中、小型企业生产指数均高于上月,全部位于临界点之上。

四是转型升级加快推进。从重点行业看,高技术制造业、装备制造业和消费品行业PMI分别为51.7%、51.0%和51.1%,均连续两个月上升。

11月份,非制造业商务活动指数为54.4%,比上月回升1.6个百分点,为4月份以来的高点。

图表来源:国家统计局

中国物流与采购联合会副会长蔡进认为,11月份,商务活动指数升至54.4%,自7月份以来首次回升至54%以上,表明非制造业增速较上月有明显回升,根本动力来自于市场需求的企稳回升。需求回升发挥了较好的带动作用,销售价格明显回升,就业改善,市场预期升温。

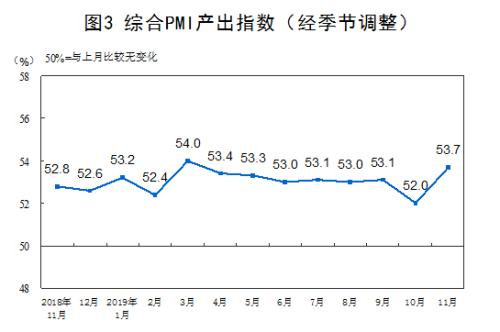

11月份,综合PMI产出指数为53.7%,较上月回升1.7个百分点,为下半年来高点,显示企业扩张步伐总体加快。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为52.6%和54.4%,环比均明显上升。

图表来源:国家统计局

货币政策发力稳增长仍有空间及必要

中金公司指出,11月制造业PMI重回荣枯线之上,其中内外需指标均有所回升。往前看,外需回升可能短期内继续、而内需回升的可持续性有待观察。

中金公司称,分项数据显示,内外需指标均有所回升,需求指标的回升从11月的一系列高频指标已经可以看出端倪;另一方面,虽然11月螺纹钢、原油价格上涨,但化工品价格走弱,PMI中的价格分项指标仍然下跌。考虑到全球制造业需求已经经历了一轮剧烈的去库存周期、库存水平已降至历史低位,随着不确定性减弱,全球供应链(至少)有望展开一轮“补库”周期。

另一方面,对内需而言,建议重点关注11月的货币信贷数据,以判断内需回升的可持续性。

中国物流信息中心文韬撰文分析,本月制造业PMI明显回升,表明宏观经济仍运行在稳中向好轨道,但回升动力仍需夯实。本月企业出厂价格保持下行趋势,原材料购进价格也有所下降。购进价格指数为49%,较上月下降1.4个百分点;出厂价格指数为47.3%,较上月下降0.7个百分点。价格下行,不利于企业组织生产经营和实现效益。因此需要持续关注制造业价格变化。

招商宏观认为,11月PMI超预期,由三方面因素造成。

首先是政策方面:逆周期调节的必要性很明确,一是GDP和人均收入翻番目标,二是就业压力,三是对冲贸易摩擦负面影响的持续发酵。11月货币政策明确了更关注逆周期调节而非结构性通胀,出现了边际放松;而财政政策受制于资金缺口压力,扩张力度有所收敛,但2020年新增专项债额度已下达,仅发行时间未定。

其次是全球因素:9月以来美国、欧元区、法国、德国的Markit制造业PMI都在反弹,特别是美、法都是在50以上加速的。9月以来中国财新PMI也在50以上加速,一般认为财新PMI的调查对象更侧重民营、中小企业,相应地国家统计局PMI分项指数中的中、小型企业指数近期也出现了景气修复。

最后是年末因素:国家统计局强调11月PMI新出口订单指数回升与圣诞节海外订单增加有关,且“受外部不确定性等因素影响,制造业下行压力依然存在。”

往后看的话,预测逻辑“三大支撑与三大约束”仍然成立。综合之下预计制造业PMI仍将经历缓慢的景气修复过程,方向上保持向上,幅度上2020Q1之前很难持续运行在50以上。

交通银行(5.51 -0.54%,诊股)金融研究中心副总经理、首席研究员唐建伟认为,当前中国经济面临的主要矛盾仍是需求不足的问题,货币政策发力稳增长仍有空间及必要。一段时期以来货币政策都在逆周期调节逐步发力的路上。从政策导向的角度看,货币政策调节着力解决的目标问题依然在于降低实际利率,助力实体企业运行状况改善,预计年末有降准可能。