银行股闻风发飙 这一关键指标将成核心驱动力

2019-09-27 09:05:17 信息来源:发布者:艾森新闻网点击量:

9月26日,财政部发布关于《金融企业财务规则(征求意见稿)》向社会公开征求意见的通知(以下简称《征求意见稿》)。

财政部在关于《征求意见稿》的说明中提到,以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

记者从多名专家处获悉,财政部对商业银行拨备覆盖率的要求,一是鼓励了商业银行加快不良贷款的核销;二是有助于更加真实地反映商业银行资产质量;三是会让商业银行利用拨备去调节利润的空间缩小。

此外,截至9月26日收盘,银行股板块几乎都出现红盘状态。其中,涨幅明显的银行中,宁波银行(25.51 +5.41%,诊股)、常熟农商行、南京银行(8.47 +3.80%,诊股)、招商银行(35.22 +2.53%,诊股)目前拨备覆盖率都超过300%。

计提损失准备原则上不得超过国家规定最低标准的2倍

为适应金融体制深化改革发展,防范和化解金融风险,加强金融企业财务管理,财政部对《金融企业财务规则》(财政部令第42号)进行修订,形成了《征求意见稿》。

其中,《征求意见稿》第八章为风险管理。财政部表示,近年来金融企业面临的经营环境发生了巨大变化,金融企业风险管理的规定还有待进一步完善,如准备金计提政策标准不统一、不明确,银行业金融机构依据《财政部关于印发<;;金融企业准备金计提管理办法>;;的通知》(财金〔2012〕20号)计提准备金,证券业、保险业等没有统一的准备金政策,准备金应从费用中计提还是从净利润中计提,也没有统一要求。再如,代客理财等表外业务快速发展,但刚性兑付问题使表外业务的风险内生化,并且“过桥”性质业务使风险沿着委托链条传递等。

针对上述问题,《征求意见稿》对风险管理的内容进行了修订。

值得注意的是,财政部在《征求意见稿》第八章风险管理中对金融企业准备金提出要求:金融企业应结合自身财务状况和风险抵御能力,对承担风险和损失的金融工具及时足额提取各项准备金,切实发挥准备金的风险缓冲功能。准备金包括损失准备和一般准备。

同时,财政部指出,金融企业损失准备计提不足的,原则上不得进行税后利润分配,未足额计提的差额部分不得用于发放奖金、增加分红。金融企业原则上计提损失准备不得超过国家规定最低标准的2倍,超过2倍的部分,年终全部还原成未分配利润进行分配。

《每日经济新闻》记者注意到,财政部在对《征求意见稿》说明中明确指出,为真实反映金融企业经营成果,防止金融企业利用准备金调节利润,对于大幅超提准备金予以规范。以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

专家:有助于更加真实地反映资产质量

一直以来,监管对于商业银行拨备覆盖率指标实行下限管理。

2012年开始实施的《商业银行贷款损失准备管理办法》要求,商业银行的拨备覆盖率基本标准为150%。

去年,原银监会印发了《关于调整商业银行贷款损失准备监管要求的通知》(银监发[2018]7号),明确将拨备覆盖率监管要求由150%调整到120%~150%。

新网银行首席研究员、中关村(9.17 -0.54%,诊股)互联网金融研究院首席研究员、国家金融与发展实验室特聘研究员董希淼向记者表示,过去原银监会对于银行拨备覆盖率实行下限管理,不低于150%。去年原银监会对于商业银行拨备覆盖率进行下调,明确将拨备覆盖率监管要求由150%调整到120%~150%。财政部在对《金融企业财务规则(征求意见稿)》说明中提到,以银行业金融机构为例,拨备覆盖率为150%作为基准,对于超过监管要求2倍以上,视为存在隐藏利润的倾向,这是合理的。因为拨备覆盖率150%的要求,对于银行而言是较高的要求,从全球来看,以我们以前的统计结果,拨备覆盖率中位数大概在70%左右。拨备覆盖率150%对于商业银行实际较高。财政部指出拨备覆盖率不超过监管要求2倍以上,即300%是合理的,且从商业银行整体来看总体影响不大。

此外,董希淼告诉记者,从实际影响来看,财政部将商业银行拨备覆盖率的上限设置在监管要求2倍,实际上也是鼓励商业银行加快不良贷款的核销。

除鼓励商业银行加快不良贷款核销外,财政部对拨备覆盖率指标的要求也有助于更加真实地反映商业银行资产质量。

天风证券(8.73 -3.64%,诊股)银行业首席分析师廖志明告诉记者,拨备覆盖率指标的要求会让商业银行对于不良认定趋严。不良贷款更加严格后,拨备覆盖率会有所下降。

此外,廖志明还指出,这一要求会让商业银行利用拨备去调节利润的空间缩小。

事实上,对于银行业金融机构而言,拨备计提是商业银行利润的“调节器”,银行减少计提拨备,从而释放利润,反之则可以减少利润。

“部分商业银行贷款损失准备计提力度较大,主要是为其未来的发展增加‘安全垫’。当然,也不排除个别银行通过增加拨备计提的方式,让其拨备后利润总额增速放缓。”董希淼向记者表示。

“从以往来看,部分银行会通过拨备计提来平滑业绩波动。部分银行通过加大拨备计提力度,让拨备覆盖率达到400%~500%,明显高于监管要求。从银行的角度看,这一行为主要是平滑业绩波动,在业绩好的时候可以增加计提拨备,在业绩差的时候可以减少计提,使得银行整个利润增速会更加平滑,防止大幅波动。”廖志明告诉记者。

对贷款拨备率指标影响不大

值得注意的是,去年,原银监会印发了《关于调整商业银行贷款损失准备监管要求的通知》(银监发[2018]7号),除对拨备覆盖率进行下调外,对贷款拨备率也作出监管要求,由2.5%调整到1.5%~2.5%。

《每日经济新闻》记者注意到,拨备覆盖率这一指标的变化会直接影响到贷款拨备率(也作拨贷比)指标。

贷款拨备率计算公式:

贷款拨备率=贷款损失准备金余额/贷款余额*100%=拨备覆盖率*不良贷款率

从计算公式不难看出,拨备覆盖率这一指标的变化会直接影响到贷款拨备率。

廖志明认为,财政部对于拨备覆盖率的要求,可能会导致银行的拨贷比有所下降。

那么财政部对拨备覆盖率的要求,是否会导致商业银行贷款拨备率这一指标不达标呢?

董希淼告诉记者,理论上是存在这个情况的。不良贷款率较低的情况下,商业银行如果拨备计提不足,可能会影响拨贷比指标。但从实际情况看,去年原银监会下调贷款拨备率监管要求,由2.5%调整到1.5%~2.5%,同时目前大部分商业银行拨贷比指标均达标。财政部对拨备覆盖率的要求,对拨贷比指标,影响不大。

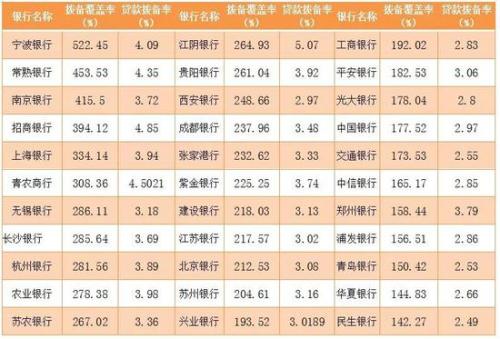

多家上市银行拨备覆盖率超300%

目前,A股上市银行中部分银行拨备覆盖率超过300%以上,包括宁波银行、常熟农商行、南京银行、招商银行、上海银行(9.40 +1.18%,诊股)、青岛农商行。

“对于拨备覆盖率较高的银行,接下来可以减少计提拨备,相应利润会增长更加明显。”廖志明告诉记者。

截至9月26日收盘,银行股板块几乎都出现红盘状态。其中,涨幅明显的银行中,宁波银行、常熟农商行、南京银行、招商银行目前拨备覆盖率都超过300%。