平安宏观:非农回升难阻全球经济回落

2019-04-09 00:23:57 信息来源:金融界网站发布者:isen点击量:

平安观点

>>第一,美国非农数据回升难阻全球经济回落。美国经济数据虽有好转,但仍处于震荡回落通道;欧洲经济持续回落,全球经济下行趋势恐难以扭转。

>>第二,中国扩张性财政政策将是为数不多的能够提振全球经济的力量之一,其对中国经济乃至全球经济的支撑效果将在三季度开始逐渐显现,值得期待。

>>第三,短期判断:流动性转松带来的全球股市上行行情可能已至尾声。中期判断:美股可能进入熊市第一年,债市整体向好,工业原料类大宗商品价格将整体走弱,美元、日元、瑞郎、黄金等避险资产仍具配置价值。

本周市场重点

美非农数据有所修复,欧洲经济延续弱势

全球经济虽然从2018年的分化走势转为2019年1月以来的共同回落,但欧美在回落趋势上仍有差异。美国经济从高位缓慢回落,目前经济景气指标震荡下行,但仍显著高于50的景气分界线;同时,劳动力市场数据在经历了寒冬及政府关门的冲击后已有所修复,3月非农甚至高于预期,显示出美国劳动力市场仍然向好。而欧洲经济则是持续回落,经济景气指标已下破50的景气分界线水平,德国3月制造业PMI更是下破45的水平。尽管美联储暂停加息,全球央行也同步转宽,但欧洲经济的颓势仍在,美国经济前景也面临隐忧。2019年中国外部需求整体弱势或难有显著改观。

先来看美国,随着美联储宣称年内暂停加息并于9月停止缩表,市场对美国经济的担忧虽有所降温,但并未完全消散。美国3个月国债收益率与10年期国债收益率为期五天的倒挂就曾在短期加深了市场的担忧,虽然目前两者已经不再倒挂,但美国经济数据的变动仍牵挂着市场的神经。4月5日晚间,美国非农数据公布,失业率仍维持在3.8%的低位,劳动力参与率略微回落至63%,均符合预期;新增非农数据高于预期,修复2月大幅低于预期的颓势;但是薪资增速有所放缓。数据显示:3月非农就业人口新增19.6万,高于预期的17.7万及修正后前值3.3万,修复2月大幅下行的颓势。制造业就业人口下降0.6万,是2017年7月以来首次出现下降情况;劳动力参与率为63.0%;平均时薪环比0.1%,低于预期值0.3%与前值0.4%;时薪同比3.2%,低于预期值及前值3.4%;失业率为3.8%,持平于预期及前值。此次非农数据高于预期虽然体现了美国劳动力市场的景气,但低于预期的薪资增速可能给美国通胀的前景带来压制,增大了未来美联储降息的可能性。另外,美国3月ISM制造业PMI有所回升,55.3的水平较2月54.2明显反弹,显示出美国经济较强的韧性,但仍处于震荡回落通道。我们认为,在目前美国经济数据走势分歧且前景尚存较强不确定的背景下,美联储将维持目前既不加息也不降息的操作。

再来看欧洲,欧元区经济自2018年初步入景气下行通道并一直延续至今,3月制造业PMI仅为47.5,继续刷新阶段新低,制造业继续不景气;3月服务业PMI为53.3,高于前值52.8;2月综合PMI为51.6,低于前值51.9。服务业PMI继续回升,而综合PMI已开始回落,在制造业不景气的背景下,服务业继续反弹空间不大,随时可能掉头向下。通胀方面,欧元区3月CPI同比增长1.4%,低于前值1.5%;3月核心CPI同比为0.8%,低于前值1.0%。通胀与核心通胀的回落均反映了欧元区结束量宽后面临潜在的通缩风险。在该背景下,欧央行延迟利率正常化并计划在2019年9月开启新一轮的定向长期再融资操作(TLTRO)有其必要性,但上述操作能否帮助欧洲经济止住颓势尚存不确定性。在中美两国经济仍处回落阶段的当下,欧洲经济短期恐怕难以企稳。

在全球经济下行趋势下,货币政策由于宽松程度有限,且易带来资产泡沫等潜在风险,难以成为解决问题的主要抓手,财政政策将扮演更为重要的角色。在当前时点,欧元区由于先天不足,成员国间由于所处景气周期及财政状况不同,财政政策分歧明显,无法形成一致意见,扩张性财政政策难产;美国财政政策发力过早,2018年2月的大规模减税不仅使得进一步减税的空间与边际效应大幅下降,且使得美国政府持续面临大规模财政赤字的制约,在中期选举两党分统两院后,以大规模基建计划为代表的扩张性财政政策难以出台。值得期待的是,中国超预期的减税降费措施已开始实施,可能在三季度开始给中国乃至全球经济带来支撑,这也将是为数不多的能够提振全球经济的力量之一。

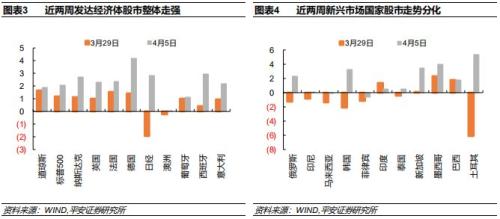

新兴经济体股市走势分化,避险资产仍具中期配置价值

2019年3月底,3M与10Y美债收益率出现了5天的倒挂,尽管目前倒挂已经解除,但这带来的影响仍在持续。流动性趋宽环境下,全球股市尚能整体上扬。发达经济体股市近两周整体向好,而新兴经济体股市近两周出现显著分化,以土耳其、马来西亚、印尼为代表的外资依赖度较高新兴(9.85 -3.15%,诊股)经济体股市出现显著下行或剧烈震荡,显示出资本正逃离上述外资依赖度较高的新兴经济体,流向发达经济体与外资依赖度较低的新兴经济体。

展望未来,全球经济仍将整体下行,在美联储尚未表态降息的背景下,局部分化的宽松货币政策难以给全球经济带来足够支撑,中国扩张性财政政策效果显现至少需要等到三季度。在该背景下,流动性趋宽带来的全球风险资产价格上行可能已至尾声,避险资产将持续获得增量资金的配置。我们仍维持以下判断:股市波动率提升,美股可能进入熊市第一年;债市整体仍具备向好基础;工业原料类大宗商品价格将整体走弱;美元、日元、瑞郎、黄金等避险资产仍具中期配置价值。

海外经济跟踪

中美贸易第九轮谈判结束,市场风险偏好将提振

4月3日至5日,刘鹤副总理率领的中方团队与以莱特希泽、姆努钦为代表的美方团队在华盛顿共同主持第九轮中美经贸高级别磋商,取得新的进展。双方决定就遗留的问题通过各种有效方式进一步磋商。

点评:自2018年11月底阿根廷G20峰会中美首脑会晤并达成重要共识后,双方贸易谈判局势开始好转。2019年1月至今,双方谈判频率明显加快,且取得“阶段性进展”。此次谈判取得“新的进展”,显示出中美谈判向好的局势得以延续,且进一步转好。在当前全球经济面临下行压力的背景下,中美贸易谈判局势的持续向好给全球经济带来了强大的支撑作用,全球市场的风险偏好也将继续获得提振。

英国脱欧僵局持续,延迟脱欧再临变数

距离英国脱欧新的截止日期4月12日仅剩不到一周时间,英国脱欧仍陷于困境,仍未取得突破。英国首相特雷莎·梅已要求欧盟再度推迟英国脱欧的时间到6月30日,并承诺准备参加5月的欧洲议会选举,欧盟将在下周决定是否同意特雷莎·梅的申请。

点评:本周英国脱欧僵局延续,进展寥寥。特丽莎·梅不再坚持当初自己与欧盟达成的脱欧草案,并表示愿意与其他党派一起重新商讨脱欧草案的条款。同时,特丽莎·梅向欧盟申请延迟脱欧时间至6月30日,但这需要欧盟的同意,目前由于法国、荷兰等成员国对此有抵触,所以欧盟能够同意英国延长脱欧至6月底尚存不确定性。若欧盟同意英国的申请,英国将在未来2-3个月就新的脱欧草案达成一致,并提请欧盟审议;若欧盟不同意英国的申请,由于4月12日的期间非常之近,英国无协议脱欧将是大概率事件。所以,下周的欧盟投票对英国脱欧的命运至关重要。我们认为,考虑到英国无协议脱欧将给英欧双方带来显著冲击,欧盟最终同意英国申请的概率更大。中期看,英国与欧盟之间达成新的脱欧协议难度仍然很大,英国脱欧不确定性仍存。可以预见的是,即使最终脱欧截至日期得以延长至6月底,英国经济与英镑前景也将持续受到冲击。

海外市场跟踪

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!