美债收益惊现倒挂 如何冲击全球大类资产?

2019-03-25 21:31:05 信息来源:金融界网站 发布者:isen点击量:

3月23日,东北证券(9.80 -1.71%,诊股)FICC首席分析师李勇先生做客今日头条财经微访谈《大咖策略会》栏目,详解美债收益倒挂影响,推演大类资产配置逻辑。

问:2019年3月22日,标普跌1.9%,道指跌460点,纳指跌2.5%。3月期美债和10年期美债收益率出现倒挂,银行股集体下挫,美国银行跌超4%。美油跌超1.5%,金价上涨。欧元下挫,德国10年期国债收益率跌破零。10年期美债收益率大跌。如何看待美股大跌?其原因是什么?

李勇:第一、最大的触发因素是欧美经济景气指标大幅低于预期。

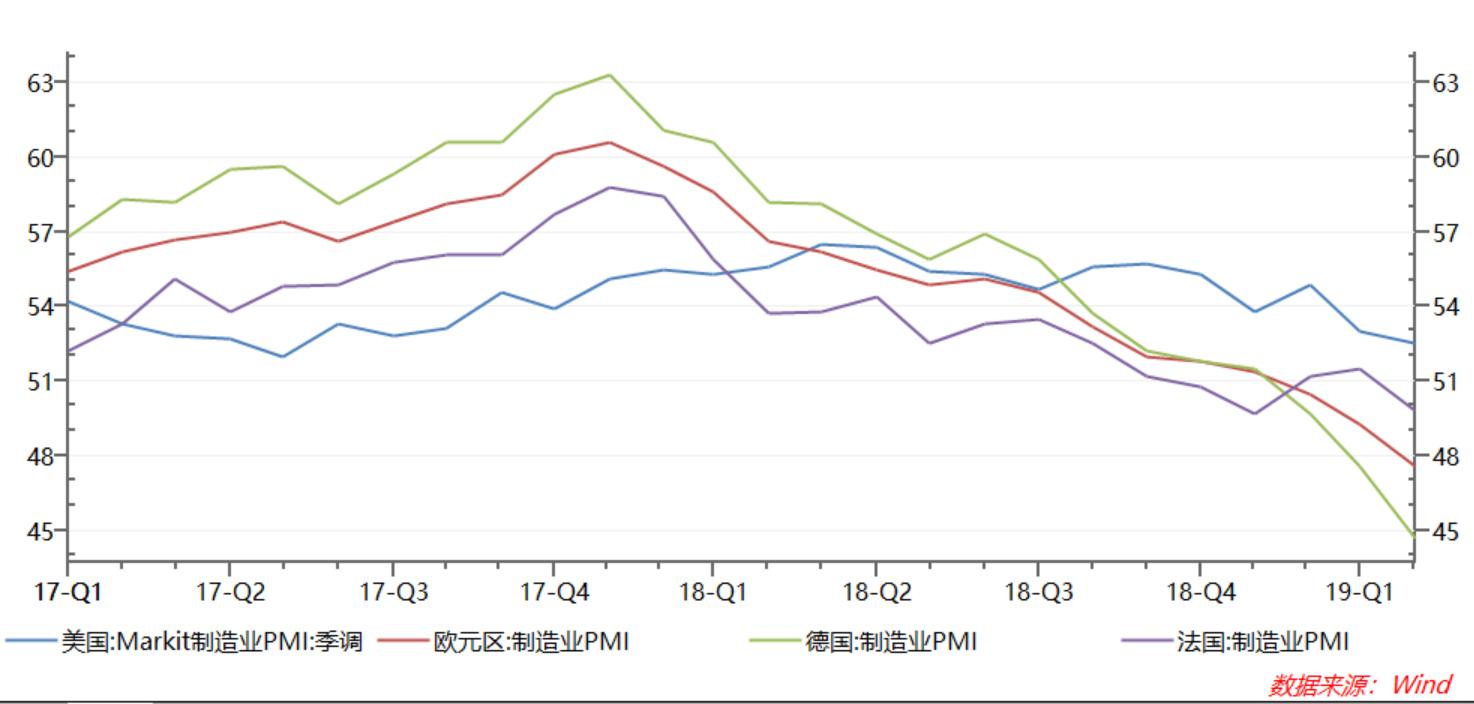

3月22日晚公布的,德国3月Markit制造业PMI初值44.7,创2013年6月以来的79个月最低;法国制造业、服务业和综合PMI均跌破50荣枯线,进入萎缩区间。欧元区制造业PMI为47.6,前值49.3,而市场普遍预期欧洲3月数据能比2月要强。

美国3月Markit制造业采购经理人指数(PMI)52.5,前值53,创2017年6月以来最低。

景气指数的持续和超预期走弱,反映在了股市上。

第二,美联储转鸽带来风险偏好变化,对资本市场的利好,已经在年初至今的美股反弹中反应了,但是经济数据却依旧出现了下滑,这打击了投资者信心。

第三,美债倒挂的历史规律也给予了投资者负面的暗示。

第三,全球的经济动态也趋向走弱。欧央行3月议息会议已经表示将于9月推出第三轮长期再融资操作,并暗示年内不加息;大幅下调经济增长和通胀预期。欧洲基本面的走弱已然确定。

问:美债出现了3月期美债和10年期美债收益率倒挂,未来怎么看?

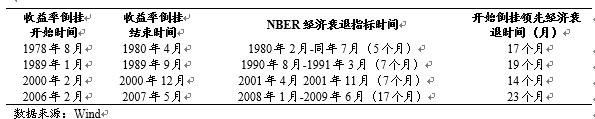

李勇:(1)从历史来看,在回溯过去50年间跨度内,共发生过6次3月期超越10年期美债收益率的情况,基本面平均在其后的约三季度后陷入NBER定义的衰退区间;

(2)3m/10y被纽约联储定义为最具要预测意义的先行指标,倒挂意味着未来经济增速将不及当前;

(3)联储本周释放全面“鸽”派讯号,点阵图显示19年全年或不升息且20年或仅一次,“缩表”或于9月末叫停,并全面下调19,20年GDP及PCE预期;

(4)未来做观察,升息预期的消弭有助于安抚短端上升冲动,长端下行趋势不变,但至19年3季度存在回调风险,或呈震荡走低格局。

问:历次倒挂后,都产生了怎么样的影响?

李勇:若干次衰退的一年(半)的时间之前,美国国债收益率长短端收益率之差都出现了不同程度的倒挂。从历史规律来看,收益率曲线倒挂能够预测经济周期的衰退期。

若干次衰退的一年(半)的时间之前,美国国债收益率长短端收益率之差都出现了不同程度的倒挂。从历史规律来看,收益率曲线倒挂能够预测经济周期的衰退期。

从对大类资产的影响来说,我们整理1990、2001、2008三次经历后,长短端倒挂后的三次衰退中,美元指数、黄金、原油、铜的走势分化,但是权益市场在倒挂至衰退发生前仍旧有一定上升空间,当衰退发生会产生较大回撤。而债券市场大有可为,自倒挂开始至衰退结束美债长短端收益率下行明显。

问:美联储的未来方向可能是什么?会否努力规避倒挂?

李勇:(1)从联储购债存量久期及流量两方面来看,联储一直存在“规避”倒挂的足够弹药;由于我们判断逆周期的回归中性利率政策,是导致倒挂及衰退的共同主因,联储若想缓和倒挂,只能停止加息;

(2)从联储本周释放全面“鸽”派讯号,及前期鲍威尔关于何为“正常的”资产负债表规模的主要讲话来看,可以说联储“正在”努力规避倒挂;

(3)未来的政策方面,基于联储从18年底至今的一系列前瞻指引,我们认为联储内部对经济下行压力及预期存在广泛共识,未来政策将以“可持续地”宽松为主基调,当月实际缩表规模存在可浮动空间。

问:美债收益率下跌会对中国债券市场有影响吗?

李勇:美债收益率下跌对中国债券市场应该来说是利好的。

(1)中美利差进一步拉大,目前“10年国债-10年美债”的利差已经在72bp,较年初的60bp已是有所拉大。相对而言,提高了中国国债的吸引力。

(2)美债收益率下跌,反应了投资者对于美国经济前景的担忧,也使得美联储转鸽“稳加息,缓缩表”,在这一背景下,中国央行未来应对内部经济环境时,货币宽松空间会更大。进一步的降准或者引导利率下行的措施,在汇率和资金外流方面的顾虑会更小。

展望2季度,我们认为调整后的中国债市配置价值凸显,2季度是一轮较好的做多机会。

问:这一背景下,原油走势未来如何看?

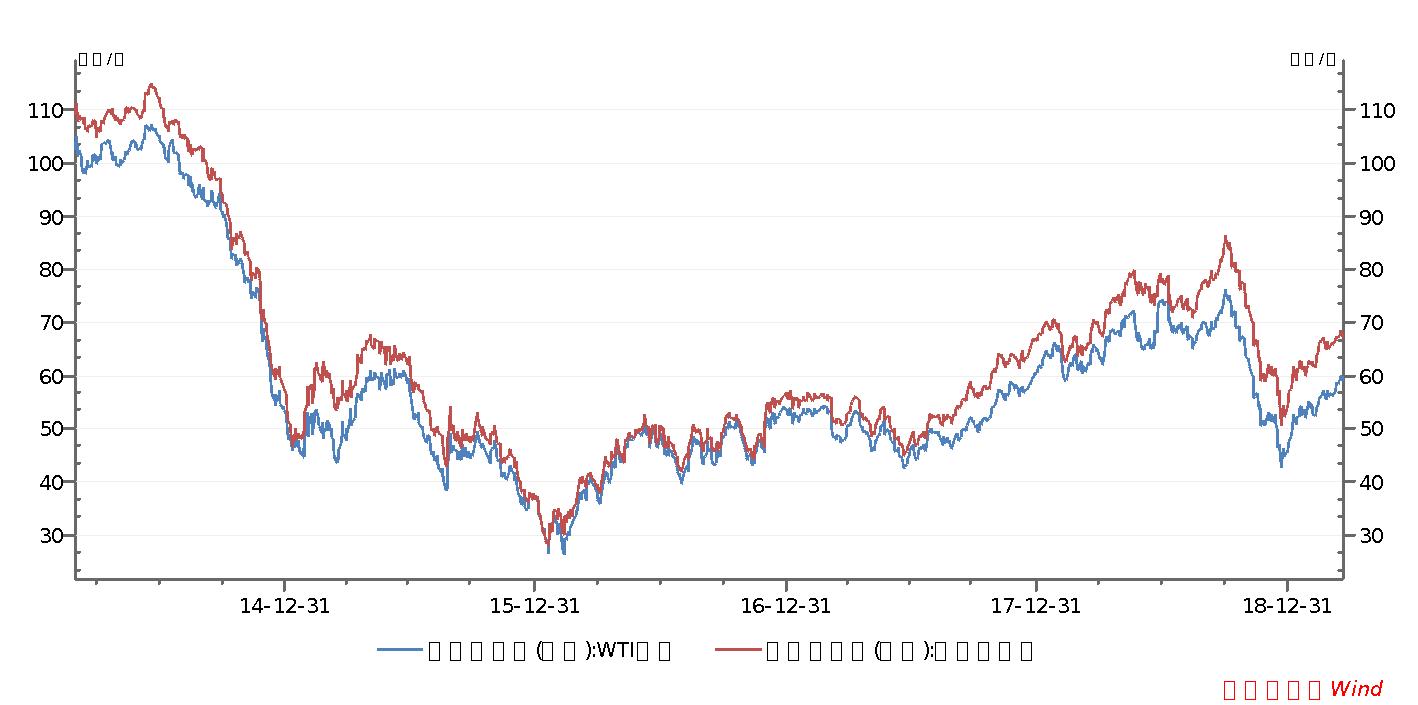

李勇:2019年以来,原油伴随美股走出了反弹的局面,背后一方面是美联储和全球各大央行转鸽带来的流动性预期偏好,另一方面也是沙特及OPEC减产逐步落地。但我们认为未来原油上涨的空间不会很大,原油价格过高,难免引发特朗普对于高油价的批评,高油价带来的通胀将迫使美联储采取措施,有可能引发美债市场进一步的结构倒挂。这无疑加剧了市场对于未来经济前景的担忧。短期来看,在没有突发地缘政治风险情况下,原油上行空间已然不大。

问:这次美股暴跌中,欧洲的经济数据也扮演了重要角色,如何看待2019年的欧洲经济?

李勇:(1)本周公布的3月综合PMI指数显示,欧元区3月综合PMI初值51.3,低于预期值52和前值51.9;德国3月综合PMI初值51.5,低于预期值52.8和前值52.8;法国3月综合PMI初值48.7,低于预期值50.7和前值50.4。欧元区19年开年全面延续18年“钝化”趋势;

(2)欧洲经济当前存在货币政策见底乏力,财政政策受困于结构性问题难发力的双重问题,且当前连德法双引擎都全面熄火,欧元区经济19年将面临实际挑战,大概率比美国要差,且差得多。

问:美股暴跌会对中国股市形成怎样的冲击?

李勇:这一轮全球riskon的节奏是一起的,道琼斯年初以来涨幅超过9%,纳斯达克涨幅超过15%,日经超过8%,德国超过7%,上证超过24%,创业超35%,这一轮我们中国股市放在全球都是最强的。那周五这个暴跌是不是表明这个rishon的趋势被打破了呢?现在还不好判断,但是可以确定的是全球风险资产肯定要分化了,逐渐要进入业绩期,宏观经济差这个预期会一直存在,中国pmi数据也已经一个季度在50以下了,这样的前瞻性是否会对上市公司业绩产生大影响,前期涨幅过大估值提升太快的企业面临调整,指数波动区间变大,注意流动性风险,19年的风目前还是在科技,把握住5G,燃料电池,金融供给侧改革等主线。

问:英国脱欧进展如何?未来可能发生什么?

李勇:(1)最新的信息是,欧盟决定无条件将英国脱欧截止日期推迟至4月12日,若英国批准脱欧协议,还可以延期至5月22日。如果英国议会仍不通过脱欧协议,英国首相将在4月12日决定是否无条件脱欧,目前市场认为英国无条件脱欧的可能性在增大。

(2)英国央行行长曾指出,“无协议脱欧”将使英国经济陷入衰退,且程度要比2008年金融危机更为严重。英国央行表示,“无协议脱欧”首先影响的是英国与欧盟和非欧盟国家间的贸易往来。更高的贸易壁垒,以及企业将没有充足时间来适应和消化贸易安排变化,都将对英国国内生产总值(GDP)产生巨大影响。

(3)英国央行报告预测,“无协议脱欧”将使英国通胀率大幅上升至6.5%,失业率上升至7.5%,更为严重的可能是英国房价下跌30%,商业资产价格下跌48%,英镑贬值25%。金融市场方面,投资者对英镑和英国国债的信心可能会被削弱。

(4)未来可能发生什么?延期脱欧后,脱欧进程未来可能会出现几种情况:一是议会继续表决,但若英议员立场都不变,脱欧可能会继续陷入被否的僵局;二是英政府与欧盟重新就脱欧协议展开谈判,但欧盟此前表态已尽一切可能帮助批准脱欧协议;三是二次公投,目前民众对脱欧前景信心减退,若二次公投,留欧可能性提高;四是提前举行议会选举,新议员可能会投赞成票;最后一种可能是脱欧失败,英国仍将作为欧盟成员国享有现有权利。

问:如何看待未来全球货币政策方向?

李勇:(1)全球经济总需求全面放缓的共识逐步成型,增长及通胀预期全面下调,“好的变差,差的更差”的局面让全球发达国家及发展中国家央行前期分化的货币政策,进入19以后,呈现出显著的趋同趋势,全球货币环境转向的趋势可以说,以联储本周的全面转“鸽”为标志已经得以确立,流动性回笼将由快转慢;

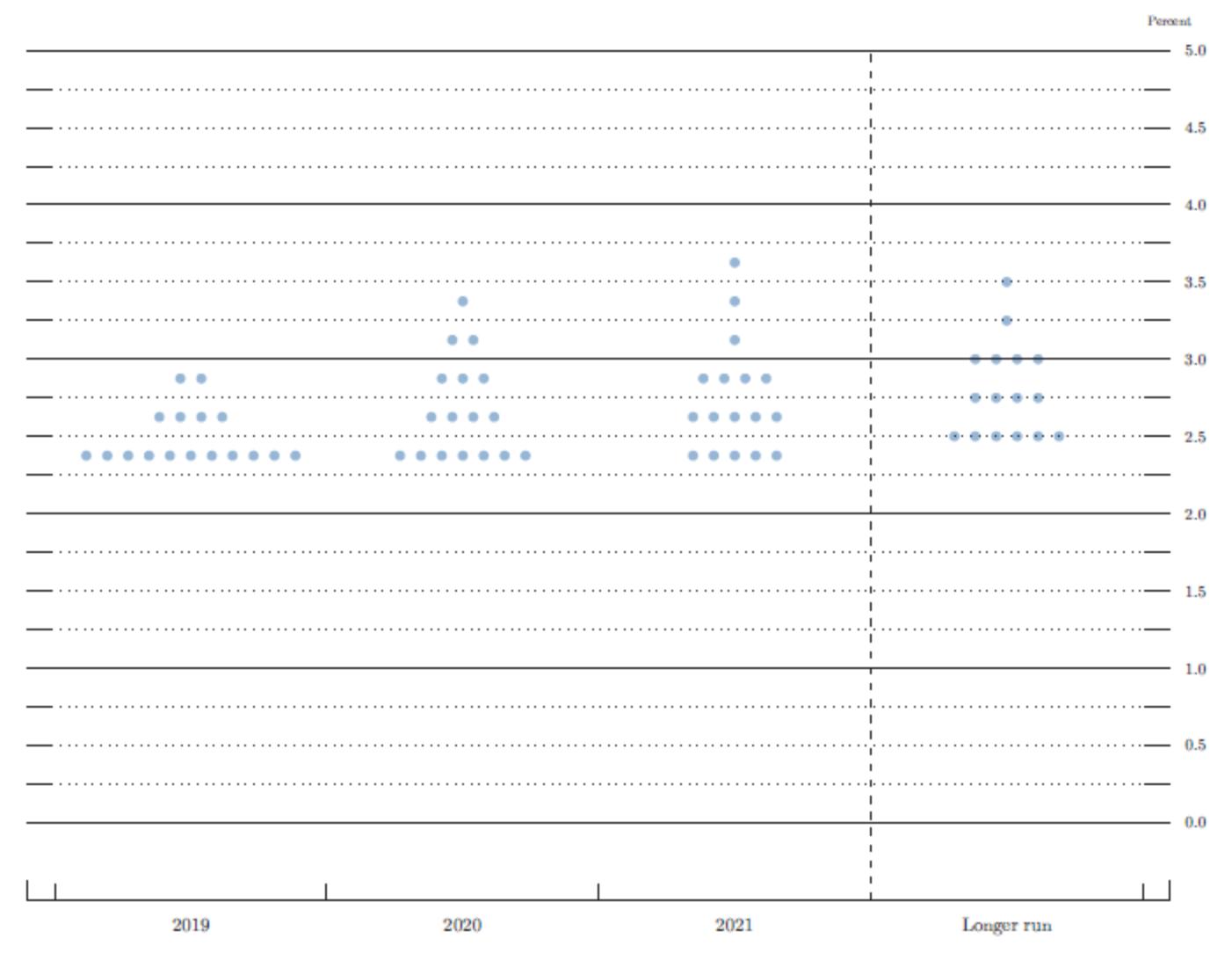

图:FOMC成员联邦基准利率预测点阵图

数据来源:东北证券,Fed

(2)美国方面联储本周释放全面“鸽”派讯号,点阵图显示19年全年或不升息且20年或仅一次,“缩表”或于9月末叫停,并全面下调19,20年GDP及PCE预期;欧元区方面正考虑“重启新一轮QE”;日本方面前期虽出现跟随欧美缓步缩小QQE规模的趋势,但鉴于前期日央行宽松程度之深,之久为全球之最,前期修正也只能是小幅腾挪,宽松态势仍将持续;其它主要经济体央行当前或保持基准利率不变,但保持下调姿态,或已经出现降息操作;

(3)综合来看,前期美欧日的鹰鸽由强至弱的谱系,当前正呈现全面转“鸽”的倾向。

以上为李勇访谈问答实录,仅代表被访者个人看法,不代表今日头条认同其观点。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!