违约债券都长啥样?

2018-09-05 03:36:33 信息来源:金融界网站 发布者:isen点击量:

本文来源:寒飞论债;作者:兴业研究固定收益;原标题为《违约债券都长啥样?——基于3季度样本的梳理》

2018年上半年,加速去杠杆导致的信用收缩使得企业外部融资环境加剧恶化,进而导致债券违约频频爆发。进入三季度以来,从央行窗口指导通过定向配套MLF资金鼓励商业银行增加信贷投放和中等评级信用债投资到国常会定调“引导金融机构按照市场化原则保障融资平台公司合理融资需求”,政策转向逐渐确认。但短期来看,虽然货币环境维持宽松,信用环境仍未见显著改善,宽货币向宽信用的传导仍然困难重重。因此,对信用风险的把控仍不可掉以轻心。

本文通过梳理3季度以来截至8月底新增违约发行人的违约原因及违约特征,认为对具有以下特征的发行人需加以关注。一,因商业模式或行业地位弱议价能力差等导致的收入变现能力弱,或因关联交易等对公司自身流动性占用较多导致营运资金压力较大;二,内部现金流较弱,但公司依赖外部融资持续扩张业务规模,导致债务规模不断扩大;三,债务结构不合理,资产负债期限错配严重导致偿债极度依赖再融资。

2018年上半年,加速去杠杆导致的信用收缩使得企业外部融资环境加剧恶化,进而导致债券违约频频爆发。进入三季度以来,从央行窗口指导通过定向配套MLF资金鼓励商业银行增加信贷投放和中等评级信用债投资到国常会定调“引导金融机构按照市场化原则保障融资平台公司合理融资需求”,政策转向逐渐确认。但短期来看,虽然货币环境维持宽松,信用环境仍未见显著改善,宽货币向宽信用的传导仍然困难重重。3季度截至8月底,信用债市场共新增37支违约债券,涉及金额近331亿元。其中7个发行主体为新增违约发行人,4家民营企业、3家国有企业,分别分布在山西、山东、北京、安徽、新疆、吉林、海南等省份,其中新疆、海南、吉林、山西在我们区域风险研判专题之九中均属于排名靠后,区域信用资质较弱的省份。此外,从行业角度看,这些新增违约主体均属于采掘、化工、传媒、综合、公用事业及交通运输等“盛产”高收益债的行业。下文试图通过梳理3季度以来新增违约发行人的违约原因,总结违约特征,以期能对后续信用排雷带来一定的启发。

触发债券违约的导火索往往是内部流动性紧张且外部再融资不畅,但内部流动性紧张的背后却各有各的原因。我们以内部现金流的产生为核心,从营收质量、自由现金流以及公司债务结构及偿债能力等角度选择相关的财务指标对3季度新增发行人2017年度的财务状况进行了回顾,结论简单梳理如下。该违约主体的营收质量均较弱,应收账款占收入比重均达到15%以上,新疆城投平台公司由于其业务的特殊性,收入更是60%以上均体现为应收账款,现金流极大依赖政府回款情况。公司净经营现金流均难以覆盖固定的资本开支,自由现金流缺口较大,因此经营多依赖外部融资,导致债务规模难以下降。债务结构方面,均以短期负债为重,占比过半,再融资压力巨大,受到融资环境变化影响显著。再次从短期债务覆盖能力角度,违约主体的流动负债覆盖比率均存在很大缺口,公司自身的现金及等价物无法保障短期债务偿付,再融资压力显著。

结合上述发行人的业务简单分析来看,永泰能源(1.67 停牌,诊股)近年来主要通过举债进行业务扩张,债务规模迅速扩大但新购资产迟迟无法达产导致公司自身经营现金流持续趋弱。此外,公司总资产中无形资产占比达40%以上且大部分资产均已抵质押出去,财务弹性差。对外部融资的严重依赖叠加市场风险下降导致新债发行失败成为了压垮它的最后一根稻草。新疆生产建设兵团第六师则受累于“城投平台”的原罪,自身业务盈利能力较弱严重依赖政府补助,对政府部门的应收款项过高极大的挤占了公司的营运现金,此外短期债务占比过高且账面流动资产覆盖比率极低导致公司极度依赖外部融资。金泓控股主要经营天然气销售和管道建设业务,该业务模式前期投资大,回款慢的特点决定了扩张多需依赖外部举债,且公司上游供应商议价能力较强,易对公司经营现金流带来更大压力。叠加债务结构不合理短债占比过大,再融资失败随即导致公司流动性枯竭违约发生。美兰机场近年来自身经营较为稳定,但受累于过多的关联交易导致现金流情况较为紧张,因此它的技术性违约可能更多反应了整个海航集团的流动性问题。

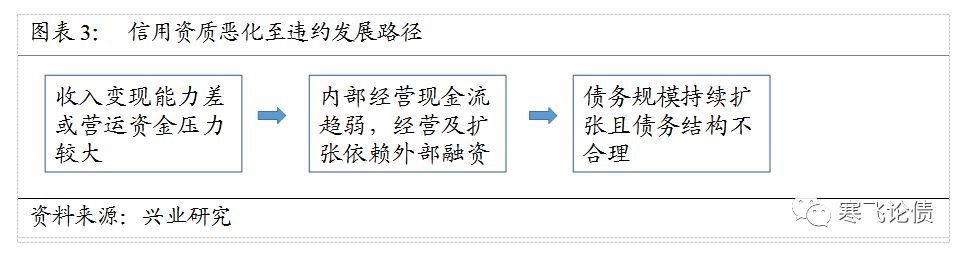

总体来看,虽然3季度意在“宽”信用的政策频出,但受限于银行表内信用扩张的力度、其他扩张渠道的疏通以及市场风险偏好的提升程度,具体落地效果仍有待观察,因此对信用风险的把控仍不可掉以轻心。通过上文简要梳理我们总结了如图表3所示的信用资质恶化直至违约的发展路径,认为对具有以下特征的发行人需加以关注。一,因商业模式或行业地位弱议价能力差等导致的收入变现能力弱,或因关联交易等对公司自身流动性占用较多导致营运资金压力较大;二,内部现金流较弱,但公司依赖外部融资持续扩张业务规模,导致债务规模不断扩大;三,债务结构不合理,资产负债期限错配严重导致偿债极度依赖再融资。

来源为金融界财经频道的作品,均为版权作品,未经书面授权禁止任何媒体转载,否则视为侵权!